(AGENPARL) - Roma, 16 Marzo 2023

(AGENPARL) - Roma, 16 Marzo 2023(AGENPARL) – ROMA gio 16 marzo 2023

<!– –>

<!– –>

<!– –>

tema

10 marzo 2023

Studi – Finanze

Lotta all’evasione fiscale e attività di riscossione

Nel presente tema sono indicati i principali interventi normativi volti a far emergere la base imponibile, ad aumentare l’adesione spontanea agli obblighi contributivi e, più in generale, a potenziare il contrasto all’evasione fiscale. A tal fine, si ricorda che il legislatore ha recentemente individuato nuovi strumenti per cercare di facilitare l’attività di riscossione e di ridurre il divario tra le imposte che vengono effettivamente incassate dalle amministrazioni fiscali e quelle che si incasserebbero in un regime di perfetto adempimento spontaneo alla legislazione esistente (cd. tax gap).

Sul punto, si segnala che sono in corso di attuazione, secondo le indicazioni normative contenute in più provvedimenti, delle attività di analisi del rischio di evasione da parte dell’Agenzia delle entrate e della Guardia di finanza. In pratica, a questi soggetti viene riconosciuta la possibilità di avvalersi delle tecnologie, delle elaborazioni e delle interconnessioni con tutte le banche dati di cui dispongono. Sono in corso di attuazione, altresì, delle modifiche alla governance del Servizio nazionale della riscossione volte a realizzare una sempre maggiore integrazione tra l’Agenzia delle entrate e l’Agenzia delle entrate-Riscossione.

Nel tema sono inoltre indicati i dati quantitativi aggiornati che caratterizzano il fenomeno dell’evasione fiscale in Italia, nonché quelli inerenti all’attività di accertamento e riscossione svolte dalle Agenzie fiscali.

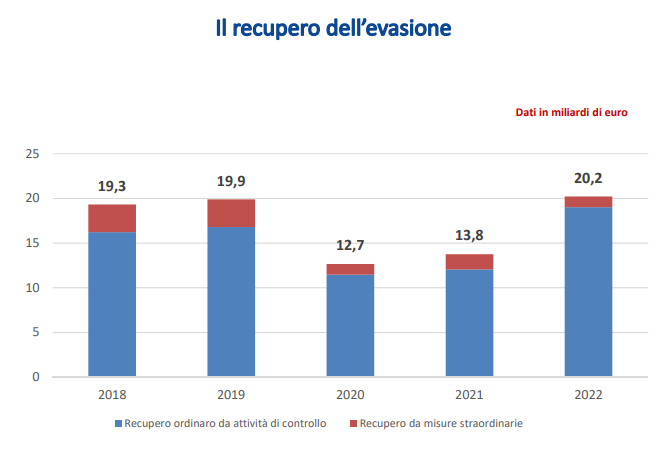

In tema di risultati alla lotta all’evasione, l’Agenzia delle entrate ha presentato il 9 marzo 2023 i dati aggiornati al 2022. Dall’analisi emerge che nel 2022 stati recuperati 20,2 miliardi, cifra che rappresenta il dato più alto di sempre.

Numerose misure volte a far emergere base imponibile e, più in generale, a potenziare il contrasto all’evasione fiscale, sono state introdotte negli ultimi anni.

In tale ottica, il comma 256 della legge di bilancio 2023 autorizza l’Agenzia delle entrate, nel biennio 2023-2024, ad assumere un contingente di personale pari a 3.900 unità, mentre il comma 258 stabilisce che che l’Agenzia delle entrate-Riscossione, per ottimizzare i servizi informatici strumentali al servizio nazionale della riscossione trasferisce entro il 31 dicembre 2023 le attività relative all’esercizio dei sistemi ICT, demand & delivery riscossione enti e contribuenti, demand & delivery servizi corporate, a Sogei S.p.a., mediante cessione del ramo di azienda. Dalla data di cessione del ramo d’azienda, le attività trasferite sono erogate da Sogei S.p.a. sulla base di apposite convenzioni.

Il comma 148 della medesima legge stabilisce che l‘Agenzia delle entrate effettua specifiche analisi del rischio connesso al rilascio di nuove partite IVA, a esito delle quali l’ufficio invita il contribuente a presentarsi in ufficio per esibire la documentazione prevista agli articoli 14 e 19 del decreto del Presidente della Repubblica del 29 settembre 1973, n. 600, ove obbligatoria. Si tratta in particolare di scritture contabili delle imprese commerciali, delle società e degli enti equiparati nonché degli esercenti arti e professioni. L’esibizione di tale documentazione è volta a consentire in ogni caso la verifica dell’effettivo esercizio dell’attività di esercizio di impresa nonché di arti e professioni e per dimostrare, sulla base di documentazione idonea, l’assenza dei profili di rischio individuati. In caso di mancata comparizione di persona del contribuente ovvero di esito negativo dei riscontri operati sui documenti eventualmente esibiti, l’ufficio emana provvedimento di cessazione della partita IVA.

In precedenza, la legge di bilancio 2020 ha previsto che, per le attività di analisi del rischio di evasione, l’Agenzia delle entrate e la Guardia di finanza si possono avvalere delle tecnologie, delle elaborazioni e delle interconnessioni con le altre banche dati di cui dispongono, allo scopo di individuare criteri di rischio utili per far emergere posizioni da sottoporre a controllo e incentivare l’adempimento spontaneo, nel rispetto di specifiche condizioni poste a protezione dei dati personali dei cittadini; viene incluso, fra le ipotesi in cui è limitato l’esercizio di specifici diritti in tema di protezione dei dati personali, l’effettivo e concreto pregiudizio alle attività di prevenzione e contrasto all’evasione fiscale (commi 681-686).

In attuazione di tali norme è stato successivamente pubblicato il D.M. 28 giugno 2022 che dà attuazione alle misure in materia di analisi del rischio prospettate dalla Relazione per orientare le azioni del Governo volte a ridurre l’evasione fiscale da omessa fatturazione pubblicata il 20 dicembre 2021, in attuazione del traguardo M1C1-101 del PNRR.

L’agenzia delle entrate con la Circolare 21/E del 20 giugno 2022, sempre in linea con le nuove norme introdotte, chiarisce che l’analisi del rischio di evasione basata sui dati dell’Archivio dei rapporti, già avviata in via sperimentale in attuazione di quanto previsto dall’articolo 11, comma 4, del decreto-legge 6 dicembre 2011,n. 201, sarà potenziata mediante l’elaborazione di nuove liste selettive per l’attività di controllo, che saranno rese disponibili mediante l’applicativo Ve.R.A. Gli elenchi elaborati a livello centrale, mediante specifici criteri di rischio basati sull’utilizzo integrato delle informazioni comunicate dagli operatori finanziari all’Archivio dei rapporti finanziari e degli altri elementi presenti in Anagrafe tributaria, permetteranno a ciascuna Direzione regionale e provinciale di indirizzare l’ordinaria attività di controllo nei confronti delle posizioni a più elevato rischio di evasione, previa autonoma valutazione della proficuità comparata.

Sia il decreto-legge crescita (n. 34 del 2019) che il decreto fiscale 2019 (n. 124 del 2019) avevano già introdotto disposizioni volte a contrastare e ridurre l’evasione e le frodi fiscali, soprattutto attraverso l’interoperabilità dei dati e le modifiche agli adempimenti fiscali.

Anche la tracciabilità dei pagamenti è considerata dal legislatore uno strumento chiave nella lotta ai fenomeni criminali e all’evasione fiscale. A tal fine la legge di bilancio 2020 condiziona l’utilizzo delle detrazioni IRPEF al 19 per cento al pagamento delle relative spese mediante versamento bancario o postale ovvero altri sistemi di pagamento tracciabili (commi 679-680).

L’articolo 3, comma 6-septies, del decreto legge 228 del 2021 ha modificato il regime di utilizzo del contante, introdotto sempre ai fini della lotta all’evasione dal comma 3-bis dell’articolo 49 del decreto legislativo 21 novembre 2007, n. 231, stabilendo che il valore soglia oltre il quale si applica il divieto al trasferimento del contante fra soggetti diversi ritorni ad essere stabilito nella misura di 2.000 euro fino al 31 dicembre 2022, per ridursi a 1.000 euro a decorrere dal 1° gennaio 2023, ma successivamente il comma 384 della legge di bilancio 2023 innalza tale valore soglia portandolo, a decorrere dal 1°gennaio 2023, da 1.000 a 5.000 euro.

In applicazione del principio di sussidiarietà e al fine di rafforzare gli strumenti della lotta all’evasione fiscale, il legislatore ha complessivamente previsto anche un maggior coinvolgimento degli enti territoriali nell’attività di accertamento e riscossione. Il decreto fiscale 2019 (decreto legge 124 del 2019) ha prorogato all’anno 2021 l’attribuzione ai comuni dell’incentivo previsto per la partecipazione all’attività di accertamento tributario, pari al 100 per cento del riscosso a titolo di accertamento nell’anno precedente, a seguito delle segnalazioni qualificate trasmesse da tali enti. Allo stato attuale, la proroga risulta aver esaurito i propri effetti e, pertanto, in assenza di interventi legislativi, la quota incentivante risulta ridotta a quella prevista dall’articolo 2, comma 10, lettera b), del decreto legislativo 14 marzo 2011, n. 23, individuata nel 50 per cento delle maggiori imposte e sanzioni riscosse a titolo non definitivo.

Il 9 marzo 2023 sono stati presentati dall’Agenzia delle entrate i dati della lotta all’evasione fino al 2022. Di seguito una delle tabelle presentate:

Fonte: Agenzia delle entrate

Nel Rapporto sui risultati conseguiti in materia di misure di contrasto all’evasione fiscale e contributivaanno 2022, allagato alla NADEF 2022, si rappresenta che il risultato annuale relativo all’obiettivo di riscossione complessiva svolta dall’Agenzia delle entrate nel 2021 è stato pari a 13,7 miliardi di euro, di cui 4 miliardi derivano dalla riscossione coattiva, 8 miliardi dai versamenti diretti (somme versate a seguito di atti emessi dall’Agenzia delle entrate o accordi per deflazionare il contenzioso) e 1,7 miliardi dalle iniziative relative all’attività di promozione della compliance. Mentre nel focus sull’attività di contrasto all’evasione fiscale presente all’interno del DEF 2021, veniva evidenziato che nel corso del 2020 erano stati riscossi complessivamente dall’Agenzia delle Entrate 12,7 miliardi dall’attività di promozione della compliance e dall’attività di controllo, di cui 8,2 miliardi derivano dai versamenti diretti su atti emessi dall’Agenzia, circa 1,2 miliardi sono il risultato dell’attività di promozione della compliance e 3,3 miliardi rappresentano le somme recuperate a seguito di riscossione coattiva (i risultati del 2020, non confrontabili con quelli del 2019 (pari a circa 17 miliardi), sono condizionati dagli effetti degli interventi normativi adottati nel corso dell’anno dal legislatore per sostenere le attività economiche a seguito del diffondersi dell’emergenza sanitaria Covid–19).

In generale, dai dati presentati nella Relazione emerge che nell’arco del periodo compreso tra il 2015 e il 2019, il tax gap (la differenza tra gettito teorico e gettito effettivo) si è ridotto in termini assoluti di circa 6,9 miliardi di euro e la propensione al gap (ovvero la misura della propensione all’inadempimento dei contribuenti data dal rapporto tra l’ammontare del tax gap e il gettito teorico) si è ridotta di circa 2,7 punti percentuali.In particolare il tax gap complessivo del 2019 si riduce in valore assoluto di circa 3,7 miliardi di euro tra il 2018 e il 2019. Si conferma, pertanto, quanto anticipato nell’Aggiornamento alla Relazione 2021, ovvero la diminuzione del tax gap complessivo, fiscale e contributivo, per la prima volta sotto la soglia dei 100 miliardi di euro. Più precisamente, il tax gap complessivo risulta, nel 2019, pari a circa 99,2 miliardi, di cui 86,5 miliardi di euro di mancate entrate tributarie e 12,7 miliardi di euro di mancate entrate contributive.

ultimo aggiornamento: 9 marzo 2023

Diversi interventi normativi sono volti a semplificare e a favorire l’attività di riscossione, soprattutto attraverso misure di incentivo all’adesione spontanea dei cittadini contribuenti.

L’articolo 6-bis del decreto-legge n.73 del 2022 introduce un nuovo comma 5-bis all’articolo 6 della legge n.212, del 27 luglio 2000 (Statuto dei diritti del contribuente) in materia di conoscenza degli atti e di semplificazione. In particolare, la disposizione prevede che in caso di esercizio di attività istruttorie di controllo nei confronti del contribuente del cui avvio lo stesso sia informato, l’amministrazione finanziaria comunica al contribuente, in forma semplificata, entro il termine di sessanta giorni della conclusione della procedura di controllo, l’esito negativo della medesima. La disposizione chiarisce che le modalità semplificate di comunicazione sono individuate dall’amministrazione finanziaria, con proprio provvedimento, anche mediante l’utilizzo di messaggistica di testo indirizzata all’utenza mobile del destinatario, della posta elettronica, anche non certificata, o dell’applicazione “IO”. Inoltre, con il medesimo provvedimento, sono definite le modalità attraverso le quali il contribuente fornisce i propri dati al fine di consentire la sopra citata comunicazione. La norma specifica che la comunicazione dell’esito negativo non pregiudica tuttavia l’esercizio successivo dei poteri di controllo dell’amministrazione finanziaria. L’articolo 6-ter del medesimo decreto consente al debitore, in seno alle procedure di riscossione coattiva con pignoramento o ipoteca di beni, di effettuare la vendita diretta di immobili, ove si tratti di immobili censibili nel catasto edilizio urbano senza attribuzione di rendita catastale, al valore determinato da perizia inoppugnabile effettuata dall’Agenzia delle entrate.

La legge di bilancio 2022 (commi 14-23) introduce delle modifiche alla governance del servizio nazionale della riscossione volte a realizzare una maggiore integrazione tra l’Agenzia delle entrate e l’Agenzia delle entrate-Riscossione. A tal fine, si prevede che l’Agenzia delle entrate-Riscossione è sottoposta all’indirizzo operativo e di controllo dell’Agenzia delle entrate, ente titolare della funzione di riscossione. In tale ottica, tra l’altro, l’Agenzia delle entrate approva le modifiche dei regolamenti e degli atti di carattere generale che regolano il funzionamento dell’Agenzia delle entrate-Riscossione, nonché i bilanci e i piani pluriennali di investimento. Sono, altresì, previste forme di assegnazione temporanea, comunque denominate, di personale da un’agenzia all’altra. Le norme, pure in ragione delle modifiche apportate alla governance all’Agenzia delle entrate-Riscossione, modificano anche il sistema di remunerazione dell’Agente della riscossione attraverso una dotazione con oneri a carico del bilancio dello Stato volta ad assicurare il funzionamento dell’ente e la copertura dei relativi costi. Il comma 653, della medesima legge, dispone inoltre che l’obbligo per le pubbliche amministrazioni di verificare preventivamente, per pagamenti di importi superiore a 5 mila euro, se il beneficiario è inadempiente ai versamenti derivanti dalla notifica di una o più cartelle di pagamento, non si applica per l’erogazione da parte dell’Agenzia delle entrate di contributi a fondo perduto mentre il comma 913 estende il termine per l’adempimento dell’obbligo risultante dal ruolo portandolo, per le cartelle notificate dal 1° gennaio al 31 marzo 2022, da 60 a 180 giorni.

Ai fini della maggiore integrazione logistica tra l’Agenzia delle entrate e l’Agenzia delle entrate-Riscossione sono previste anche modalità di gestione congiunta dei fabbisogni immobiliari (articolo 21 del decreto-legge n. 73 del 2022).

L’articolo 2 del decreto legge n. 146 del 2021 estende il termine per l’adempimento dell’obbligo risultante dal ruolo portandolo, per le cartelle notificate dal 1° settembre al 31 dicembre 2021 da 60 a 180 giorni, mentre l’articolo 3-bis, stabilisce l’inammissibilità dell’impugnazione degli estratti di ruolo circoscrivendo i casi di diretta impugnazione del ruolo e della cartella di pagamento che si assume invalidamente notificata. L’articolo 5-ter del medesimo decreto chiarisce che sui dati forniti da soggetti terzi, indicati nella dichiarazione precompilata, che non risultano modificati, non si effettua il controllo formale, mentre per quelli che risultano modificati l’Agenzia delle entrate procede a effettuarlo relativamente ai documenti che ne hanno determinato la modifica.

Per fronteggiare l’emergenza Coronavirus, il legislatore ha adottato anche misure per sospendere gli adempimenti fiscali e i pagamenti e il potere di accertamento dell’Amministrazione finanziaria.

A titolo di esempio si ricorda l’articolo 10-quinquies del decreto legge n.4 del 2022 che ha rimesso ulteriormente in termini i contribuenti che hanno usufruito di alcuni istituti di definizione agevolata dei carichi affidati all’agente della riscossione e ne rimodula le scadenze; per effetto delle norme in esame, i pagamenti delle relative rate sono considerati tempestivi, se effettuati nel termine del 30 aprile 2022, per le rate in scadenza nel 2020; entro il 31 luglio 2022 per quelle in scadenza nel 2021 ed entro il 30 novembre 2022 per quelle che sono in scadenza nel medesimo anno. Si chiarisce che sono estinte le procedure esecutive eventualmente avviate a seguito del decorso del precedente termine del 9 dicembre 2021, salva l’acquisizione definitiva delle somme eventualmente versate prima del 27 gennaio 2022.

Per quanto attiene ai dati della riscossione dei primi nove mesi del 2022 (secondo i dati presentati nel Bollettino delle entrate tributarie del novembre 2022 del MEF) le entrate tributarie erariali accertate in base al criterio della competenza giuridica ammontano a 378.845 milioni di euro, con un incremento di 37.086 milioni di euro rispetto allo stesso periodo dell’anno precedente (+ 10,9 %). Nei primi nove mesi del 2022 le imposte dirette hanno avuto un aumento di 17.873 milioni di euro (+9,4%). Il gettito dell’IRPEF ha registrato un aumento di 5.551 milioni di euro (+3,8%). In particolare, le ritenute effettuate sui redditi dei dipendenti del settore privato hanno avuto un incremento di 1.574 milioni di euro (+2,4%) e le ritenute lavoratori autonomi di 711 milioni di euro (+8,1%) mentre le ritenute sui redditi dei dipendenti del settore pubblico hanno avuto una diminuzione di 340 milioni di euro (-0,6%). Le imposte indirette hanno avuto un incremento di 19.213 milioni di euro (+12,7%). All’andamento positivo ha contribuito l’IVA, con un aumento del gettito di 17.797 milioni di euro (+18,0%), in particolare la componente relativa agli scambi interni ha evidenziato un incremento di 11.464 milioni di euro (+13,0%). Le entrate relative ai giochi hanno avuto un aumento di 2.264 milioni di euro (+26,6%). Il gettito delle entrate tributarie erariali derivanti da attività di accertamento e controllo ha evidenziato un incremento pari a 3.207 milioni di euro (+58,5%) di cui: 2.070 milioni di euro (+76,2%) sono affluiti dalle imposte dirette e 1.137 milioni di euro (+41,1%) dalle imposte indirette. Il confronto con lo stesso periodo dello scorso anno non risulta omogeneo in quanto nel 2021 le attività di riscossione erano state sospese fino al 31 agosto 2021.

Per quanto attiene ai dati della riscossione, nel 2021 le entrate tributarie erariali accertate in base al criterio della competenza giuridica sono state pari a 496.094 milioni di euro con un aumento di 48.497 milioni di euro rispetto all’anno 2020 (+10,8%). Nel 2021 le imposte dirette ammontano a 269.806 milioni di euro con un aumento rispetto al 2020 del 6,7% (+16.848 milioni di euro). Il gettito dell’IRPEF si è attestato a 198.203 milioni di euro in aumento di 10.679 milioni di euro (+5,7%) rispetto all’anno precedente. Le imposte indirette ammontano a 226.287 milioni di euro, con un incremento di 31.648 milioni di euro (pari al + 16,3%). Alla dinamica positiva ha contribuito l’aumento dell’IVA (+23.928 milioni di euro, +19,3%) e, in particolare, la componente di prelievo sugli scambi interni (+18.582 milioni di euro, +16,3%) e sulle importazioni (+5.346 milioni di euro, +53,2%).

Le entrate relative ai giochi ammontano nel 2021 a 12.401 milioni di euro (+1.895 milioni di euro, +18,0%).

Le entrate tributarie erariali derivanti da attività di accertamento e controllo si sono attestate a 8.587 milioni (-264 milioni di euro, pari a -3,0%) di cui 4.210 milioni di euro (+235 milioni di euro, +5,9%) affluiti dalle imposte dirette e 4.377 milioni di euro (-499 milioni di euro, -10,2%) dalle imposte indirette.

ultimo aggiornamento: 10 novembre 2022

La disciplina degli indici sintetici di affidabilità fiscale-ISA, ovvero degli indicatori che misurano informazioni relative a più periodi d’imposta ai fini della verifica della coerenza della gestione professionale o aziendale dei contribuenti, è stata modificata in più parti, anche per tenere conto delle conseguenze delle restrizioni conseguenti alla pandemia.

Introdotti dal decreto-legge n. 50 del 2017, gli indici sintetici di affidabilità fiscale (ISA) riguardano i contribuenti che esercitano attività di impresa, arti o professionisti; sono indicatori che, misurando attraverso un metodo statistico- economico, dati e informazioni relativi a più periodi d’imposta, forniscono una sintesi di valori tramite la quale l’Amministrazione verifica la normalità e la coerenza della gestione professionale o aziendale dei contribuenti. Gli indici, elaborati con una metodologia basata su analisi di dati e informazioni relativi a più periodi d’imposta, rappresentano la sintesi di indicatori elementari tesi a verificare la normalità e la coerenza della gestione aziendale o professionale, anche con riferimento a diverse basi imponibili, ed esprimono su una scala da 1 a 10 il grado di affidabilità fiscale riconosciuto a ciascun contribuente, anche al fine di consentire a quest’ultimo, sulla base dei dati dichiarati entro i termini ordinariamente previsti, l’accesso a uno specifico regime premiale. Gli indici si applicano a decorrere dal periodo d’imposta in corso al 31 dicembre 2018 (comma 931 della legge n. 205 del 2017). Contestualmente all’adozione degli indici cessano di avere effetto, al fine dell’accertamento dei tributi, le disposizioni relative agli studi di settore (articolo 7-bis del decreto legge n. 193 del 2016). Inoltre, si prevede che l’Agenzia delle entrate rende disponibili, ai soggetti esercenti attività di impresa e di lavoro autonomo, i dati in suo possesso utili per l’applicazione degli ISA nell’area riservata del suo sito internet istituzionale. Nel provvedimento del 31/01/2020 dell’Agenzia delle entrate sono individuati i dati rilevanti ai fini dell’applicazione degli indici sintetici di affidabilità fiscale per il periodo di imposta 2020, i 175 modelli per la comunicazione dei dati rilevanti ai fini dell’applicazione degli stessi, da utilizzare per il periodo di imposta 2019, nonché le modalità per l’acquisizione degli ulteriori dati necessari ai fini dell’applicazione degli indici sintetici di affidabilità fiscale per il periodo di imposta 2019 e il programma delle elaborazioni degli indici sintetici di affidabilità fiscale applicabili a partire dal periodo d’imposta 2020.

In particolare, l’articolo 148 del decreto-legge n. 34 del 2020, come modificato dall’articolo 24 del decreto-legge n. 73 del 2022, prevede che per il periodo di imposta in corso al 31 dicembre 2021, si tiene conto anche del livello di affidabilità fiscale più elevato derivante dall’applicazione degli indici per i periodi d’imposta in corso al 31 dicembre 2019 e al 31 dicembre 2020. Inoltre, per il periodo di imposta in corso al 31 dicembre 2022, si tiene conto anche del livello di affidabilità fiscale più elevato derivante dall’applicazione degli indici per i periodi d’imposta in corso al 31 dicembre 2020 e al 31 dicembre 2021.

La disposizione sembra volta a tenere ancora conto delle difficoltà correlate agli effetti sull’economia e sui mercati conseguenti all’emergenza sanitaria, prevedendo pertanto che nella definizione delle strategie di controllo l’Agenzia delle entrate e il Corpo della Guardia di finanza tengano conto anche del livello di affidabilità fiscale derivante dall’applicazione degli indici per due successivi periodo d’imposta e non solo utilizzando i dati dichiarati per il periodo d’imposta di riferimento.

Il decreto-legge n. 34 del 2020 (decreto Rilancio) ha infatti modificato il procedimento di elaborazione degli indici sintetici di affidabilità fiscale-ISA per i periodi di imposta in corso al 31 dicembre 2020 e 2021 e ha differito i termini per l’approvazione degli indici e la loro eventuale integrazione rispettivamente al 31 marzo e al 30 aprile dell’anno successivo a quello di applicazione (articolo 148); la medesima disposizione fornisce inoltre nuove indicazioni all’Agenzia delle entrate e al Corpo della guardia di finanza utilizzabili per la definizione delle specifiche strategie di controllo dell’affidabilità fiscale del contribuente.

Con il decreto del 2 febbraio 2021 il MEF ha approvato le modifiche agli indici sintetici di affidabilità fiscale applicabili al periodo d’imposta 2020. Successivamente è stato pubblicato sulla Gazzetta Ufficiale del 17 maggio 2021 il decreto del MEF recante ulteriori modifiche agli indici sintetici di affidabilità fiscale applicabili al periodo d’imposta 2020. La disposizione introduce specifici correttivi da apportare all’applicazione degli ISA, sia materia di analisi degli indicatori elementari di affidabilità che di indicatori elementari di anomalia. I correttivi tengono conto di alcune grandezze e variabili economiche, e delle relative relazioni, modificate a seguito della crisi economica verificatasi nel corso del 2020. Tra questi correttivi straordinari si segnalano:

– le giornate di chiusura disposte differenziate per ciascun codice Ateco;

– la riduzione del valore dei ricavi/compensi nel periodo d’imposta 2020;

– la riduzione dei costi per l’acquisto di materie prime, sussidiarie, semilavorati e merci e per la produzione di servizi rispetto al valore del periodo d’imposta precedente;

– la riduzione delle giornate di lavoro dipendente di fonte INPS Uniemens.

ultimo aggiornamento: 24 ottobre 2022

Molteplici disposizioni sono individuate dal legislatore per favorire l’adempimento spontaneo degli obblighi fiscali da parte del contribuente, in particolare riconoscendo la possibilità di estinguere i debiti iscritti a ruolo contenuti nelle cartelle di pagamento, versando le somme dovute senza corrispondere le sanzioni e gli interessi di mora.

L’articolo 15-bis del decreto legge n.50 del 2022 innalza a 120.000 euro (in luogo di 60.000 euro) la soglia per ottenere la rateizzazione con modalità semplificata, per ogni singola cartella, del pagamento delle somme iscritte a ruolo. La norma prevede inoltre che chi non paga otto rate (in luogo di cinque) decada dal beneficio e che il carico non possa essere nuovamente rateizzato. La disposizione precisa inoltre che la decadenza dal beneficio della rateazione di uno o più carichi non precluda al debitore la possibilità di ottenere la dilazione del pagamento di carichi diversi da quelli per i quali è intervenuta la decadenza. In pratica, con la norma introdotta, a regime, si può presentare richiesta di rateazione senza documentare la temporanea obiettiva difficoltà, per importi iscritti a ruolo che siano pari o inferiori a centoventimila euro. L’articolo 20-ter, del medesimo decreto, estende inoltre la platea dei soggetti che possono compensare crediti non prescritti, certi, liquidi ed esigibili, maturati nei confronti delle amministrazioni pubbliche con le somme dovute a seguito di iscrizione a ruolo. Con la norma in esame tale possibilità viene riconosciuta anche per i crediti derivanti da prestazioni professionali.

Il comma 913 della legge di bilancio 2022 estende il termine per l’adempimento dell’obbligo risultante dal ruolo portandolo, per le cartelle notificate dal 1° gennaio al 31 marzo 2022, da 60 a 180 giorni.

Con la circolare n. 11/E del 22 settembre 2021 l’Agenzia delle entrate fornisce chiarimenti e indicazioni operative con riferimento all’articolo 4 del decreto legge n. 41/2021 (decreto-legge “Sostegni”), commi da 4 a 9, che dispone l’annullamento automatico di tutti i debiti di importo residuo, al 23 marzo 2021, data di entrata in vigore del decreto, fino a 5.000 euro, comprensivo di capitale, interessi per ritardata iscrizione a ruolo e sanzioni, risultanti dai singoli carichi affidati agli agenti della riscossione dal 1° gennaio 2000 al 31 dicembre 2010. Nello specifico la norma prevede che i debiti devono riferirsi alle persone fisiche che hanno percepito, nel 2019, un reddito imponibile fino a 30 mila euro, oppure ai soggetti diversi dalle persone fisiche che hanno percepito, nel periodo d’imposta in corso al 31 dicembre 2019, un reddito imponibile fino a 30 mila euro.

In precedenza, sia la legge di bilancio 2019 (legge n. 145 del 2018) che il decreto-legge n. 119 del 2018 hanno introdotto numerose misure complessivamente volte a consentire la chiusura delle pendenze col fisco attraverso una molteplicità di strumenti:

– definizione agevolata delle cartelle tributarie, degli atti del procedimento di accertamento fiscale e delle liti pendenti (cd. rottamazione ter);

– annullamento automatico (“stralcio”) di alcuni debiti di modico valore;

– regolarizzazione delle irregolarità formali dei periodi d’imposta precedenti;

– definizione agevolata dei debiti delle persone fisiche in difficoltà economica.

La cd. rottamazione ter e la definizione agevolata dei debiti delle persone fisiche in difficoltà economica sono state prorogate dal decreto-legge “crescita” (decreto-legge n. 34 del 2019) al 31 luglio 2019, dall’originario termine del 30 aprile. Successive proroghe sono contenute nel decreto fiscale 124 del 2019, con particolare riferimento alla scadenza delle rate.

Successivamente ulteriori norme sono state introdotte per riaprire i termini previsti per avvalersi delle agevolazioni sopra descritte. Da ultimo l’articolo 1 del decreto legge n.146 del 2021 rimette in termini i contribuenti che hanno usufruito di alcuni istituti di definizione agevolata dei carichi affidati all’agente della riscossione (rottamazione-ter e saldo e stralcio); per effetto di queste disposizioni, i pagamenti delle relative rate sono considerati tempestivi se effettuati nel termine riunificato del 9 dicembre 2021. Entro tale data possono dunque essere versate le rate in scadenza nel 2020 e nel 2021 senza incorrere nell’inefficacia della definizione.

A tali versamenti si applicano le disposizioni dettate dall’articolo 3, comma 14-bis del decreto legge n. 119 del 2018, per effetto delle quali l’inefficacia delle definizioni per mancato tempestivo pagamento anche di una sola rata non si produce nei casi di tardività non superiore a cinque giorni.

L’articolo 2-ter del decreto-legge proroga termini (n. 228 del 2021) riapre i termini per la rateazione del pagamento dei carichi contenuti nei piani di dilazione per i quali, prima dell’8 marzo 2020 o del 21 febbraio 2020 (quest’ultima data per i contribuenti di Lombardia e Veneto della cd. zona rossa istituita all’inizio dell’emergenza sanitaria da COVD-19), sia intervenuta la decadenza dal beneficio, consentendo di presentare la relativa richiesta di dilazione dal 1° gennaio 2022 e fino al 30 aprile 2022.

Per informazioni ulteriori sulla riscossione durante il periodo emergenziale si rinvia al relativo tema.

ultimo aggiornamento: 24 ottobre 2022

L’attuale quadro della riscossione delle entrate degli enti locali è il frutto di un’articolata evoluzione normativa che ha portato, dal 1° luglio 2017, con l’istituzione dell’ente pubblico economico Agenzia delle entrate-Riscossione (AdeR), alla possibilità per le amministrazioni locali di deliberare l’affidamento diretto alla stessa Agenzia delle attività di riscossione spontanea e coattiva delle entrate tributarie o patrimoniali proprie e delle società da esse partecipate (il termine è così stato fissato dal decreto-legge 22 ottobre 2016, n. 193).

In sintesi, da tale data, gli enti locali possono svolgere il servizio di riscossione delle proprie entrate secondo le seguenti modalità:

– svolgimento del servizio tramite risorse interne;

– affidamento in house del servizio (tramite società strumentali);

– affidamento del servizio all’ente pubblico economico (AdeR) titolare dello svolgimento delle funzioni della riscossione nazionale, previa delibera;

– affidamento del servizio tramite le ordinarie procedure ad evidenza pubblica.

Sostanziali innovazioni hanno riguardato (commi 784 e seguenti dell’articolo 1 della legge di bilancio per il 2020) i poteri di riscossione degli enti locali, con particolare riferimento agli strumenti per l’esercizio della potestà impositiva. In dettaglio, tali norme hanno previsto, anche per gli enti locali, l’istituto dell’accertamento esecutivo, sulla falsariga di quanto già previsto per le entrate erariali, che consente di emettere un unico atto di accertamento avente i requisiti del titolo esecutivo. Esso opera, a partire dal 1° gennaio 2020, con riferimento ai rapporti pendenti a tale data; esso dunque opera anche per le entrate tributarie (IMU, TARI, ecc.) e patrimoniali degli enti locali (rette refezione scolastica, canoni idrici, fitti, lampade votive, ecc.), con l’eccezione delle contravvenzioni del Codice della strada.

In questa sede si ricorda inoltre che un significativo impatto sulla riscossione affidata dagli enti locali all’Agenzia delle entrate-Riscossione è seguito alla riforma del sistema di remunerazione del servizio nazionale della riscossione operata dalla legge di bilancio 2022, che ha eliminato gli oneri di riscossione (c.d. aggio) per i carichi – riportati sia nei ruoli sia negli avvisi di accertamento esecutivo – affidati dagli enti creditori all’Agenzia a decorrere dal 1° gennaio 2022.

In particolare, l’intervento di riforma, nel prevedere uno stanziamento annuale a carico del bilancio dello Stato delle risorse necessarie a far fronte agli oneri di funzionamento del servizio nazionale della riscossione, ha eliminato il cd. “aggio”, a carico del contribuente o parzialmente dell’ente.

Per le attività svolte dall’agente della riscossione, a decorrere dal 1°gennaio 2022, è inoltre venuta meno la precedente disposizione che prevedeva, a carico del singolo ente creditore, il rimborso all’agente della riscossione delle spese relative alle procedure esecutive e alla notifica della cartella di pagamento non riscosse dal contribuente.

In sintesi, con il nuovo sistema di remunerazione di Agenzia delle entrate-Riscossione, per i carichi affidati dagli enti creditori alla stessa Agenzia a decorrere dal 1° gennaio 2022, rimangono a carico del solo contribuente una quota correlata alla notifica della cartella di pagamento e degli altri atti di riscossione e una quota correlata all’attivazione delle procedure esecutive e cautelari da parte dell’agente della riscossione.

A carico degli enti locali (in quanto enti creditori diversi dalle amministrazioni statali, agenzie fiscali ed enti pubblici previdenziali) il nuovo sistema di remunerazione ha, invece, previsto:

– una quota pari all’1 per cento delle somme riscosse;

– una quota, nella misura da definire con decreto del Ministro dell’economia e delle finanze, in caso di emanazione di un provvedimento che riconosce in tutto o in parte non dovute le somme affidate (c.d. provvedimento di sgravio).

Tali quote (a carico del contribuente o degli enti) – unitamente al c.d. “aggio” riscosso su carichi affidati fino al 31 dicembre 2021 – sono riversate al bilancio dello Stato a parziale copertura degli oneri di funzionamento del servizio nazionale della riscossione.

Per una panoramica degli interventi normativi introdotti nella materia durante la XVIII legislatura, si rinvia alla lettura del dossier di inizio legislatura.

ultimo aggiornamento: 24 ottobre 2022

0https://www.dt.mef.gov.it/export/sites/sitodt/modules/documenti_it/analisi_progammazione/documenti_programmatici/def_2021/DEF_2021_PdS_15_04.pdf’>https://www.dt.mef.gov.it/export/sites/sitodt/modules/documenti_it/analisi_progammazione/documenti_programmatici/def_2021/DEF_2021_PdS_15_04.pdf

Fonte/Source: https://temi.camera.it/leg19/temi/19_tl18_accertamento_e_riscossione