(AGENPARL) - Roma, 16 Marzo 2023

(AGENPARL) - Roma, 16 Marzo 2023(AGENPARL) – ROMA gio 16 marzo 2023

<!– –>

<!– –>

<!– –>

tema

24 febbraio 2023

Studi – Finanze

Pagamenti e antiriciclaggio

Nel presente tema vengono indicate le disposizioni introdotte nell’ordinamento italiano che disciplinano l’uso del contante, nonché la diffusione delle modalità di pagamenti tracciabili. Parallelamente a tali misure, vengono anche evidenziate le novità che riguardano la normativa per il contrasto del riciclaggio. Alcuni norme sono state introdotte anche per favorire l‘acquisto, il noleggio e l’utilizzo di strumenti che consentono forme di pagamento elettronico, altri per dissuadere gli esercenti a non utilizzare strumenti di pagamento tracciabili (anche attraverso l’istituzione di tavoli di confronto tra le associazioni di categoria maggiormente rappresentative dei soggetti che effettuano l’attività di vendita e quelle dei prestatori e dei gestori di servizi di pagamento). Al fine di una maggiore razionalità nell’azione di monitoraggio fiscale dei flussi di denaro, soprattutto per un maggiore coordinamento tra le autorità europee di settore, alcune disposizioni sono state introdotte in materia di contrasto del riciclaggio di denaro di illecita provenienza.

Per comprendere comunque le dimensioni dell’utilizzo del contante in Italia si possono consultare i dati presentati dalla Banca d’Italia nello studio Mercati, infrastrutture, sistemi di pagamento. Secondo tal studio, il contante continua ad essere lo strumento di pagamento più utilizzato nel punto vendita fisico, sebbene la sua quota sia diminuita rispetto al 2016: il valore del contante i pagamenti rappresentano il 58 per cento dei pagamenti totali (68 nel 2016), rispetto al 32 per cento delle transazioni con carte (29 nel 2016) e al 10 per cento con altri strumenti (3 nel 2016); il contante viene utilizzato principalmente per operazioni di importo esiguo; il valore medio per contanti è di 16,18 € (45,24 € per le carte); il contante è più utilizzato nelle regioni centro-meridionali, da donne e persone con redditi e livelli di istruzione più bassi e da lavoratori autonomi; le alternative al contante sono preferite principalmente da persone di fascia medio-alta reddito e istruzione, dipendenti e pensionati.

Il diritto primario dell’Unione europea (articolo 67 TFUE) identifica, tra le finalità dell’Unione, la realizzazione di uno spazio di libertà, giustizia e sicurezza e, per conseguire tali obiettivi, prevede, tra l’altro, l’adozione di misure concernenti i movimenti di capitali e i pagamenti, volte alla prevenzione e alla lotta contro il terrorismo e le attività connesse (articolo 75 TFUE). Conseguentemente, in materia di contrasto del riciclaggio di danaro di illecita provenienza, sono state emanate – in successione – numerose direttive: in particolare, più di recente, la 2015/849/UE (IV direttiva antiriciclaggio) recepita con il decreto legislativo n. 90 del 2017 (a sua volta modificativo del decreto legislativo n. 231 del 2007) e, da ultimo, la 2018/843/UE, V direttiva antiriciclaggio, recepita con il decreto legislativo n. 125 del 2019.

L’obiettivo fondamentale della trama normativa di recepimento – nei diversi ordinamenti nazionali dell’UE – è consentire la sicura tracciabilità dei flussi finanziari. I mezzi per conseguirlo sono plurimi:

a) l’individuazione di organi pubblici preposti al settore;

b) la costante collaborazione, interna e transnazionale, tra tali organi;

c) la previsione di obblighi (ed eventuali sanzioni) a carico di operatori qualificati (tra gli altri banche, finanziari, revisori legali, tra gli altri). Il principale obbligo, cui gli operatori sono tenuti a ottemperare, è la segnalazione delle operazioni sospette, vale a dire le transazioni a contenuto finanziario – formalmente lecite – ma connotate da caratteristiche di tempo, di modo e di quantità, che possano far ritenere che costituiscano modalità di riciclo o di reimpiego.

A tale proposito, si segnala che sul sito della Banca d’Italia sono pubblicati gli “Schemi rappresentativi di comportamenti anomali” in tema di antiriciclaggio connesso agli illeciti fiscali. Il documento, realizzato dall’Unità per l’informazione finanziaria (Uif), costituisce, insieme agli indicatori di anomalia, lo strumento di ausilio per la rilevazione delle operazioni sospette da segnalare alle autorità competenti, a supporto dell’attività di antiriciclaggio e contrasto alle frodi fiscali.

Sempre in materia di monitoraggio fiscale l’articolo 16 del decreto legge 73 del 2022 ha ridotto da 15.000 a 5.000 la soglia prevista per la trasmissione da parte degli intermediari all’Agenzia delle entrate di specifici dati sulle operazioni di trasferimento da o verso l’estero di mezzi di pagamento ed elimina, allo stesso tempo, la necessità per l’intermediario di ricostruire quelle operazioni che, apparendo collegate fra loro come parti di un’unica operazione frazionata, potessero determinare il superamento della soglia.

Il decreto-legge semplificazioni (articolo 27, comma 3 del decreto-legge n. 76 del 2020) ha invece apportato alcune semplificazioni in materia di obblighi antiriciclaggio, in particolare ai fini dell’assolvimento degli obblighi di adeguata verifica previsti dalla legge. In particolare, viene eliminata la necessità di riscontrare in ogni caso il documento di identità del cliente, ai fini dell’assolvimento degli obblighi di adeguata verifica previsti dalla legge, ove l’identificazione avvenga a distanza, previo rispetto delle condizioni di sicurezza e attendibilità imposte dagli standard nazionali ed europei. Inoltre, per l’instaurazione di rapporti continuativi relativi a carte di pagamento e dispositivi analoghi è prevista una speciale modalità di identificazione e verifica a distanza dell’identità del cliente, che consiste nell’esecuzione di un bonifico, disposto dallo stesso cliente da identificare, verso un conto di pagamento intestato al soggetto tenuto all’obbligo di identificazione.

ultimo aggiornamento: 24 ottobre 2022

Il comma 384 della legge di bilancio 2023 stabilisce che il valore soglia oltre il quale si applica il divieto al trasferimento di denaro contante e di titoli al portatore in euro o in valuta estera, effettuato a qualsiasi titolo tra soggetti diversi, siano esse persone fisiche o giuridiche, a decorrere dal 1° gennaio 2023 sia di 5.000 euro. Si ricorda, sul punto, che l’articolo 49, comma 3-bis, del decreto legislativo 21 novembre 2007, n. 231, prevedeva che a decorrere dal 1°luglio 2020 e fino al 31 dicembre 2021, il divieto di trasferimento di denaro contante e di titoli al portatore in euro o in valuta estera, effettuato a qualsiasi titolo tra soggetti diversi pari o superiore a 3.000 euro, e la soglia di medesimo importo prevista per la negoziazione a pronti di mezzi di pagamento in valuta, sono riferiti alla cifra di 2.000 euro (a decorrere dal 1°luglio 2020 e fino al 31 dicembre 2021). A decorrere dal 1°gennaio 2022 il predetto divieto veniva riferito alla cifra di 1.000 euro. Successivamente l’articolo 3, comma 6-septies, del decreto legge n.228 del 2021 ha stabilito che il valore soglia ritorna ad essere stabilito nella misura di 2.000 euro fino al 31 dicembre 2022, per ridursi a 1.000 euro a decorrere dal 1° gennaio 2023. I successivi commi da 385 a 388 prevedono inoltre che le associazioni di categoria maggiormente rappresentative dei soggetti che effettuano l’attività di vendita, e che sono tenuti ad accettare anche pagamenti attraverso carte di pagamento, e quelle dei prestatori e dei gestori di servizi di pagamento, determinano in via convenzionale le modalità dei loro rapporti al fine di garantire oneri proporzionali alle transazioni. Viene, altresì istituito un tavolo permanente tra le categorie interessate per mitigare l’incidenza dei costi delle transazioni elettroniche fino a 30 euro e parallelamente previsto un contributo straordinario pari al 50 per cento degli utili derivanti dalle commissioni qualora il tavolo suddetto non giunga alla definizione di un livello di costi equo.

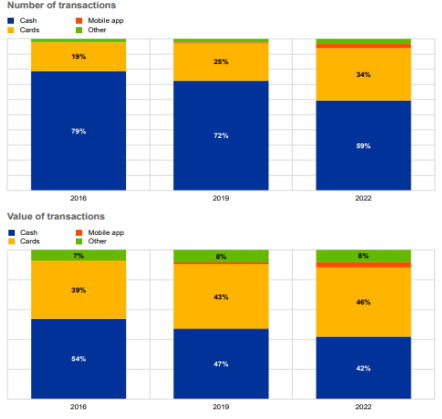

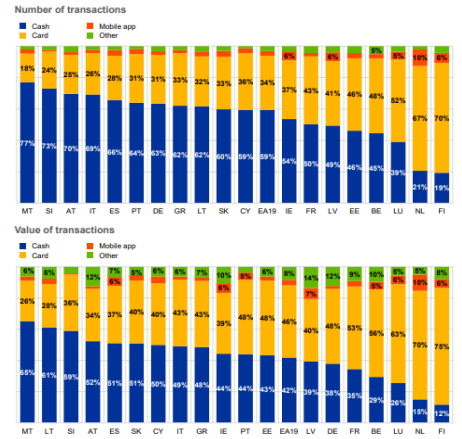

Secondo uno studio della BCE (Study on the payment attitudes of consumers in the euro area-dicembre 2022), negli ultimi tre anni, nell’Eurozona, i pagamenti in contanti effettuati presso punti vendita fisici sono diminuiti dal 72 al 59%. I pagamenti con carta sono stati utilizzati nel 34% dei casi rispetto al 19% nel 2016 e al 25% nel 2019, mentre altri metodi di pagamento sono stati utilizzati per il 7% delle transazioni. Anche i pagamenti tramite app mobili sono aumentati passando da meno dell’1% nel 2019 al 3% nel 2022. In termini di valore dei pagamenti, invece, le carte (46%) rappresentano ormai una quota maggiore di transazioni rispetto ai pagamenti in contanti (42%). Il contante è più frequentemente utilizzato per i pagamenti di minore importo, specie inferiori a 20 euro, mentre i pagamenti superiori a 50 euro avvengono attraverso l’uso di carte di credito.

In Italia, i pagamenti in contanti rappresentano ancora il 69% delle transazioni nei punti vendita (e il 49% del valore totale), mentre i pagamenti con carta il 26% delle transazioni (e il 43% del valore totale).

Nella Zona euro la quota dei pagamenti online è aumentata dal 6% nel 2019 al 17% nel 2022 (il valore sul totale è passato dal 14 al 28%), mentre in Italia i pagamenti online sono passati dal 6% del 2019 al 16% del 2022 (il valore sul totale dal 16 al 26%).

Per una panoramica sull’utilizzo in Italia delle carte di pagamento si rinvia altresì alla lettura del Rapporto 2022-The European House – Ambrosetti.

ultimo aggiornamento: 24 febbraio 2023

Il decreto-legge proroga termini (decreto-legge n. 198 del 2022, all’articolo 3, comma 3) proroga al 1°gennaio 2024 il termine a decorrere dal quale i soggetti tenuti all’invio dei dati al Sistema tessera sanitaria, ai fini dell’elaborazione della dichiarazione dei redditi precompilata, devono adempiere all’obbligo di registrazione dei corrispettivi giornalieri esclusivamente mediante la memorizzazione elettronica e la trasmissione telematica dei dati relativi a tutti i corrispettivi giornalieri al Sistema tessera sanitaria.

La fatturazione elettronica è un sistema digitale di emissione, trasmissione e conservazione delle fatture che permette di abbandonare il supporto cartaceo e tutti i relativi costi di stampa, spedizione e conservazione.

La legge finanziaria 2008 (articolo 1, comma 209, legge n. 244 del 2007), ha introdotto l’obbligo di invio elettronico delle fatture alla PA, mentre il successivo decreto del Ministero dell’economia e delle finanze n. 55 del 3 aprile 2013 ha dato attuazione all’obbligo di fatturazione elettronica nei rapporti economici tra pubblica amministrazione e fornitori. In un’ottica di trasparenza, monitoraggio e rendicontazione della spesa pubblica Ministeri, Agenzie fiscali ed enti nazionali di previdenza, a partire dal 6 giugno 2014, non possono più accettare fatture emesse o trasmesse in forma cartacea. La stessa disposizione si applica, dal 31 marzo 2015, a tutte le altre pubbliche amministrazioni, compresi gli enti locali; le PA non possono pertanto procedere al pagamento, neppure parziale, fino all’invio del documento in forma elettronica. Il decreto 24 agosto 2020, n. 132 reca l’individuazione delle cause che possono consentire il rifiuto delle fatture elettroniche da parte delle amministrazioni pubbliche.

Con la delega fiscale del 2014 (articolo 9, legge n. 23 del 2014) era stato previsto di incentivare l’utilizzo della fatturazione elettronica: in attuazione di tali norme è stato emanato il decreto legislativo n. 127 del 2015, che consente ai contribuenti di usare gratuitamente il servizio per la generazione, trasmissione e conservazione delle fatture elettroniche messo a disposizione dall’Agenzia delle entrate dal 1° luglio 2016.

Dal 1° gennaio 2017, il Ministero dell’economia e delle finanze ha messo a disposizione dei soggetti passivi IVA il Sistema di Interscambio per la trasmissione e ricezione delle fatture elettroniche. Dalla stessa data, chi effettua cessioni di beni e prestazioni di servizi (imprese, artigiani e professionisti) può trasmettere telematicamente all’Agenzia delle entrate i dati dei corrispettivi giornalieri delle cessioni di beni e delle prestazioni di servizi, in sostituzione degli obblighi di registrazione. Il Decreto legislativo n. 148 del 13 dicembre 2018 (atto del Governo n. 49) ha recepito la direttiva 2014/55/UE relativa alla fatturazione elettronica negli appalti pubblici e in, particolare, le regole tecniche dello standard europeo (previste dalla decisione di esecuzione (UE) 2017/1870 della Commissione) integrandole con la disciplina nazionale

La legge di bilancio 2018, in luogo del previgente regime opzionale, ha previsto sia nel caso in cui la cessione del bene o la prestazione di servizio è effettuata tra due operatori Iva (operazioni B2B, cioè Business to Business), sia nel caso in cui la cessione/prestazione è effettuata da un operatore Iva verso un consumatore finale (operazioni B2C, cioè Business to Consumer) l’obbligo di emettere soltanto fatture elettroniche attraverso il Sistema di Interscambio a partire dal 1° gennaio 2019 (esclusi, in origine, i contribuenti del regime forfetario).

Le regole per predisporre, trasmettere, ricevere e conservare le fatture elettroniche sono definite nel provvedimento n. 89757 del 30 aprile 2018 pubblicato sul sito internet dell’Agenzia delle Entrate. L’Agenzia delle entrate ha pubblicato per i contribuenti, all’interno della sezione tematica dedicata del sito internet, una nuova guida – pdf, in cui spiega come predisporre, inviare e conservare le proprie fatture.

Inoltre, l’articolo 2 del D.Lgs. n. 127 del 2015, come modificato nel tempo – in particolare dal decreto-legge n. 119 del 2018 e dalla legge di bilancio 2019 – ha disposto che, dal 1° gennaio 2020, i soggetti che effettuano le operazioni qualificate come commercio al minuto o attività assimilate (articolo 22 del DPR IVA) memorizzino elettronicamente e trasmettano telematicamente all’Agenzia delle entrate i dati relativi ai corrispettivi giornalieri (cd. scontrino elettronico). L’operatività dello scontrino elettronico è stabilita al 1° luglio 2019 per i contribuenti con volume d’affari superiore a 400.000 euro.

Il comma 1108 della legge di bilancio 2021 stabilisce che per il pagamento dell’imposta di bollo sulle fatture elettroniche e sugli altri documenti inviati attraverso il Sistema di interscambio è obbligato, in solido, il contribuente che effettua la cessione del bene o la prestazione di servizio, anche nel caso in cui la fattura è emessa da un soggetto terzo per suo conto. Da ultimo, il decreto-legge n. 73 del 2022 ha previsto l’elevazione da 250 a 5000 euro degli importi-soglia che consentono di usufruire di modalità di pagamento agevolate dell’imposta di bollo sulle fatture elettroniche.

Secondo i dati presentati dal Mef-Dipartimento finanze (Analisi statistiche sulle rilevazioni dei flussi mensili dei dati della fatturazione elettronica) nell’anno 2021 l’imponibile IVA rilevato tramite la fatturazione elettronica è cresciuto complessivamente del 24,8% rispetto al 2020. L’incremento è stato più significativo per le persone non fisiche (+25,0%) rispetto alle persone fisiche (+20,4%). I maggiori aumenti percentuali di imponibile sono stati registrati dalle costruzioni (+37,5%) e dall’attività manifatturiera (+35,7%). A livello territoriale, gli incrementi più consistenti si sono registrati in Emilia Romagna (+38,9%).

Dalle prime verifiche sugli effetti dell’introduzione della fatturazione elettronica, illustrate dall’Agenzia delle entrate nel corso dell’audizione alla VI Commissione finanze della Camera dei deputati il 24 giugno 2020, risulta che sono ascrivibili alla fatturazione elettronica effetti positivi che si attestano nell’ordine di circa 3,5 miliardi di euro. In particolare, il maggior gettito relativo all’IVA riconducibile ai versamenti spontanei dei contribuenti (non riconducibile al ciclo economico) è stato stimato in circa 2 miliardi.

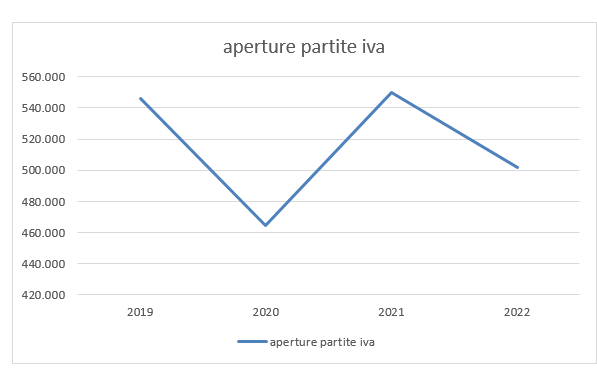

Secondo i dati elaborati dall’Osservatorio partite IVA, nel corso del 2022 sono state aperte circa 501.500 nuove partite Iva ed in confronto all’anno precedente si è registrata una moderata flessione (-8,7%). La distribuzione per natura giuridica mostra che il 70% delle partite Iva è stato aperto da persone fisiche, il 22,3% da società di capitali e solo il 3,3% da società di persone. Rispetto al 2021 la diminuzione di avviamenti è generalizzata: dalle società di persone (-8,1%), alle società di capitali (-5,9%) fino alle persone fisiche (-4,9%) Riguardo alla ripartizione territoriale, il 46,5% delle nuove aperture è localizzato al Nord, il 22,3% al Centro e circa il 31% al Sud e Isole. La classificazione per settore produttivo evidenzia che, per la prima volta, le attività professionali hanno registrato il maggior numero di aperture di partite Iva (circa il 19% del totale), seguite dal commercio (18,3%) e dall’edilizia (11%). Per quanto riguarda le persone fisiche, la ripartizione per genere è relativamente stabile, con il 60,9% di aperture da parte di soggetti di sesso maschile. Il 49,6% delle nuove partite IVA è stato avviato da giovani fino a 35 anni ed il 30,5% da soggetti nella classe 36-50 anni. Lo scorso anno 239.131 soggetti hanno aderito al regime forfetario (anziché al regime fiscale ordinario), dato sostanzialmente identico al 2021; tali adesioni rappresentano il 47,7% del totale delle nuove aperture di partita Iva.

Secondo uno studio realizzato dalla Commissione europea (VAT GAP Report 2022) in termini assoluti, l’Italia ha ancora il primato dell’IVA perduta a causa di frodi, evasione ed elusione. Nel 2020 gli Stati dell’Unione europea hanno perso 93 miliardi di euro di mancata riscossione dell’Iva, di cui almeno un quarto per frode; l’Italia è stata la peggiore con una perdita di 26 miliardi di euro (comunque in miglioramento rispetto agli oltre 30 miliardi registrati nell’anno precedente), seguita dalla Francia con 14 miliardi e dalla Germania con 11 miliardi.

L’obbligo di fatturazione elettronica è stato infine esteso anche ai titolari di partita IVA in regime forfettario a partire dal 1° luglio 2022 per i soggetti che nell’anno precedente abbiano conseguito ricavi superiori a euro 25.000, e per tutti gli altri dal 1° gennaio 2024 (articolo 18 del decreto-legge n. 36 del 2022).

Con riferimento agli adempimenti IVA, si ricorda che per “esterometro” si intende l’adempimento (disciplinato dall’articolo 1 del decreto legislativo 5 agosto 2015, n. 127, da ultimo modificato per effetto dell’articolo 12 del decreto-legge 21 giugno 2022, n. 73) che impone ai soggetti passivi Iva di trasmettere telematicamente all’Agenzia delle entrate i dati relativi alle operazioni di cessione di beni e di prestazione di servizi effettuate e ricevute verso e da soggetti non stabiliti nel territorio dello Stato, con alcune specifiche eccezioni.

Sono infatti escluse dalla comunicazione le operazioni per le quali è stata emessa una bolletta doganale, quelle per le quali siano state emesse o ricevute fatture elettroniche, nonché quelle, purché di importo non superiore ad euro 5.000 per ogni singola operazione, relative ad acquisti di beni e servizi non rilevanti territorialmente ai fini Iva in Italia.

Il decreto-legge n. 73 del 2022:

– ha ampliato i casi di esonero dallo specifico obbligo di esterometro, non più richiesto per le singole operazioni di importo non superiore a 5.000 euro;

– ha differito al 1° luglio 2022 il termine a partire dal quale si applicano le sanzioni per omessa o errata trasmissione delle fatture relative alle operazioni transfrontaliere;

– ha ridotto da 15.000 a 5.000 euro l’importo-soglia per la trasmissione da parte degli intermediari all’Agenzia delle entrate di specifici dati sulle operazioni di trasferimento da o verso l’estero di mezzi di pagamento eliminando, allo stesso tempo, la necessità per l’intermediario di ricostruire quelle operazioni che, apparendo collegate fra loro come parti di un’unica operazione frazionata, potessero determinare il superamento della soglia.

ultimo aggiornamento: 14 febbraio 2023

<!–

- –>

ffdf46e.it.pdf’>783ffdf46e.it.pdf

Fonte/Source: https://temi.camera.it/leg19/temi/19_tl18_antiriciclaggio