(AGENPARL) – ROMA gio 16 marzo 2023

<!– –>

<!– –>

<!– –>

tema

14 febbraio 2023

Studi – Finanze

Iva e Fatturazione elettronica

L’Imposta sul valore aggiunto – Iva è un’imposta armonizzata: ciò significa che i lineamenti fondamentali della disciplina e i livelli minimi di aliquote sono stabiliti dal legislatore europeo, lasciando agli Stati membri il compito di innalzare o mantenere le aliquote e dettare la disciplina di dettaglio, anche in materia di fatturazione e documentazione necessaria al corretto adempimento dell’obbligo tributario, coerentemente agli indirizzi forniti in sede UE.

La direttiva 2006/112/CE del Consiglio del 28 novembre 2006, relativa al sistema comune d’imposta sul valore aggiunto, contiene la disciplina Iva valevole in sede europea. In Italia la normativa essenziale sull’Iva è contenuta nel D.P.R. n. 633 del 1972, in cui le relative aliquote e i beni e servizi cui si applicano sono illustrate in forma tabellare.

Il legislatore, oltre ad aver esteso l’aliquota ridotta al 5 per cento a un novero più esteso di beni e servizi, si è concentrato su interventi normativi a garanzia della tax compliance, con particolare riferimento all’obbligo di fatturazione elettronica e, dall’altro lato, volti allo snellimento degli adempimenti posti in capo agli operatori.

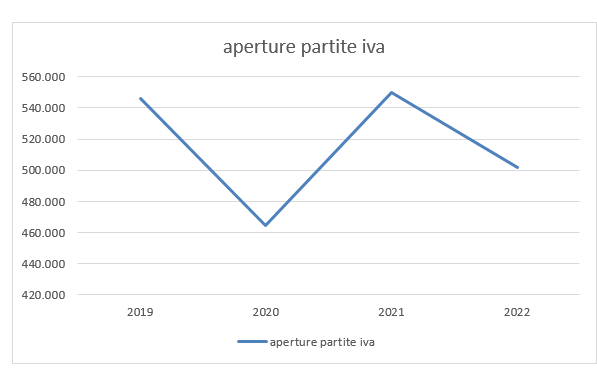

Secondo i dati elaborati dall’Osservatorio partite IVA, nel corso del 2022 sono state aperte circa 501.500 nuove partite Iva ed in confronto all’anno precedente si è registrata una moderata flessione (-8,7%).

A decorrere dal 1° ottobre 2013, l’aliquota IVA ordinaria è fissata nella misura del 22 per cento. L’ordinamento prevede inoltre due aliquote ridotte: un’aliquota al 10 per cento e una al 5 per cento, quest’ultima istituita con la legge di stabilità 2016 (commi 960-963). Resta in vigore fino all’introduzione del regime definitivo previsto dalla direttiva Iva, infine, l’aliquota super–ridotta al 4 per cento, applicabile a condizione che l’aliquota sia in vigore al 1° gennaio 1991 e che essa risponda a ben definite ragioni di interesse sociale (articolo 110, direttiva IVA).

La legge di bilancio 2023 (legge n. 197 del 2022):

-

proroga la riduzione dell’aliquota IVA al 5 per cento (in deroga all’aliquota del 10 o 22 per cento prevista a seconda dei casi dalla normativa vigente) alle somministrazioni di gas metano usato per combustione per usi civili e industriali contabilizzate nelle fatture emesse per i consumi stimati o effettivi dei mesi di gennaio, febbraio e marzo 2023 (comma 13);

-

prevede la riduzione al 5 per cento dell’aliquota IVA anche in relazione alle somministrazioni di energia termica prodotta con gas metano in esecuzione di un contratto servizio energia (comma 14);

-

estende l’aliquota IVA ridotta al 5% alle forniture di servizi di teleriscaldamento contabilizzate nelle fatture emesse per i consumi stimati o effettivi dei mesi di gennaio, febbraio e marzo dell’anno 2023 (comma 16);

- assoggetta all’aliquota IVA ridotta al 5% i prodotti per la protezione dell’igiene intima femminile, i tamponi e gli assorbenti (precedentemente soggetti all’aliquota IVA al 10%, per effetto dell’articolo 1, comma 13 della legge di bilancio 2022, n. 234 del 2021), nonché alcuni prodotti per l’infanzia (comma 72);

- assoggetta ad aliquota IVA ridotta al 10% la cessione dei pellet, in luogo dell’aliquota ordinaria al 22% (comma 73);

-

consente di detrarre dall’IRPEF il 50 per cento dell’IVA versata, per l’acquisto entro il 31 dicembre 2023 di immobili residenziali di classe energetica A o B cedute dalle imprese costruttrici degli immobili stessi (comma 76).

Si riportano di seguito le più significative modifiche al novero dei prodotti e dei servizi assoggettati alle diverse aliquote Iva che sono intervenute negli ultimi anni:

- il c.d. decreto fiscale 2019 (l’articolo 32 del decreto-legge 26 ottobre 2019, n. 124) ha limitato il perimetro delle prestazioni didattiche esenti dall’IVA, chiarendo che in tale perimetro non ricade l’insegnamento finalizzato a conseguire le patenti di guida delle categorie B e C1, per adeguare l’ordinamento interno alla sentenza della Corte di giustizia UE 14 marzo 2019, C-449/17;

- l’introduzione dell’Iva al 10 per cento per i dispositivi medici a base di sostanze, normalmente utilizzati per cure mediche, per la prevenzione delle malattie e per trattamenti medici e veterinari, operata dalla legge di bilancio 2019 (art 1, comma 3 della legge ); ha esteso l’estensione dell’Iva agevolata al 4 per cento per alcuni ingredienti utilizzati per la preparazione del pane, quali il destrosio e il saccarosio, i grassi e gli oli alimentari industriali ammessi dalla legge, i cereali interi o in granella e i semi, i semi oleosi, le erbe aromatiche e le spezie di uso comune (legge di bilancio 2019, articolo 1, comma 4 della legge n. 145 del 2018) e ha previsto la riduzione dell’aliquota per i tartufi;

- l’applicazione (articolo 124 del decreto Rilancio) dell’Iva al 5 per cento alle cessioni di mascherine e di altri dispositivi medici e di protezione individuale; giusta applicazione della legge di bilancio 2021 (commi 452 e 453 della legge n. 178 del 2020) e in applicazione della normativa europea, fino al 31 dicembre 2022 sono esenti da Iva le cessioni di strumenti diagnostici Covid-19 e dei vaccini;

- l’abbassamento al 10 per cento (articolo 18-bis del decreto legge n. 73 del 2021) dell’Iva sulla cessione di animali vivi per l’attività venatoria;

- l’applicazione (comma 40 della legge di bilancio 2021, n. 78 del 2020) dell’Iva al 10 per cento le cessioni di piatti pronti e di pasti che siano stati cotti, arrostiti, fritti o altrimenti preparati in vista del loro consumo immediato, della loro consegna a domicilio o dell’asporto;

- l’esenzione Iva per le prestazioni sanitarie di diagnosi, cura e riabilitazione della persona rese nell’esercizio delle professioni e arti sanitarie dalle case di cura non convenzionate e l’applicazione dell’aliquota al 10 per cento alle prestazioni di alloggio rese (anche da soggetti diversi dalle case di cura non convenzionate) agli accompagnatori delle persone ricoverate e alle prestazioni di diagnosi, cura e ricovero che non siano esenti; l’estensione dell’Iva al 10 per cento alle prestazioni di ricovero e cura, comprese le prestazioni di maggiore comfort alberghiero, diverse da quelle già esenti ai sensi della legislazione vigente, nonché alle prestazioni di alloggio rese agli accompagnatori delle persone ricoverate (articolo 18 del decreto legge semplificazioni fiscali, n. 73 del 2022).

ultimo aggiornamento: 18 gennaio 2023

Il decreto-legge proroga termini (decreto-legge n. 198 del 2022, all’articolo 3, comma 3) proroga al 1°gennaio 2024 il termine a decorrere dal quale i soggetti tenuti all’invio dei dati al Sistema tessera sanitaria, ai fini dell’elaborazione della dichiarazione dei redditi precompilata, devono adempiere all’obbligo di registrazione dei corrispettivi giornalieri esclusivamente mediante la memorizzazione elettronica e la trasmissione telematica dei dati relativi a tutti i corrispettivi giornalieri al Sistema tessera sanitaria.

La fatturazione elettronica è un sistema digitale di emissione, trasmissione e conservazione delle fatture che permette di abbandonare il supporto cartaceo e tutti i relativi costi di stampa, spedizione e conservazione.

La legge finanziaria 2008 (articolo 1, comma 209, legge n. 244 del 2007), ha introdotto l’obbligo di invio elettronico delle fatture alla PA, mentre il successivo decreto del Ministero dell’economia e delle finanze n. 55 del 3 aprile 2013 ha dato attuazione all’obbligo di fatturazione elettronica nei rapporti economici tra pubblica amministrazione e fornitori. In un’ottica di trasparenza, monitoraggio e rendicontazione della spesa pubblica Ministeri, Agenzie fiscali ed enti nazionali di previdenza, a partire dal 6 giugno 2014, non possono più accettare fatture emesse o trasmesse in forma cartacea. La stessa disposizione si applica, dal 31 marzo 2015, a tutte le altre pubbliche amministrazioni, compresi gli enti locali; le PA non possono pertanto procedere al pagamento, neppure parziale, fino all’invio del documento in forma elettronica. Il decreto 24 agosto 2020, n. 132 reca l’individuazione delle cause che possono consentire il rifiuto delle fatture elettroniche da parte delle amministrazioni pubbliche.

Con la delega fiscale del 2014 (articolo 9, legge n. 23 del 2014) era stato previsto di incentivare l’utilizzo della fatturazione elettronica: in attuazione di tali norme è stato emanato il decreto legislativo n. 127 del 2015, che consente ai contribuenti di usare gratuitamente il servizio per la generazione, trasmissione e conservazione delle fatture elettroniche messo a disposizione dall’Agenzia delle entrate dal 1° luglio 2016.

Dal 1° gennaio 2017, il Ministero dell’economia e delle finanze ha messo a disposizione dei soggetti passivi IVA il Sistema di Interscambio per la trasmissione e ricezione delle fatture elettroniche. Dalla stessa data, chi effettua cessioni di beni e prestazioni di servizi (imprese, artigiani e professionisti) può trasmettere telematicamente all’Agenzia delle entrate i dati dei corrispettivi giornalieri delle cessioni di beni e delle prestazioni di servizi, in sostituzione degli obblighi di registrazione. Il Decreto legislativo n. 148 del 13 dicembre 2018 (atto del Governo n. 49) ha recepito la direttiva 2014/55/UE relativa alla fatturazione elettronica negli appalti pubblici e in, particolare, le regole tecniche dello standard europeo (previste dalla decisione di esecuzione (UE) 2017/1870 della Commissione) integrandole con la disciplina nazionale

La legge di bilancio 2018, in luogo del previgente regime opzionale, ha previsto sia nel caso in cui la cessione del bene o la prestazione di servizio è effettuata tra due operatori Iva (operazioni B2B, cioè Business to Business), sia nel caso in cui la cessione/prestazione è effettuata da un operatore Iva verso un consumatore finale (operazioni B2C, cioè Business to Consumer) l’obbligo di emettere soltanto fatture elettroniche attraverso il Sistema di Interscambio a partire dal 1° gennaio 2019 (esclusi, in origine, i contribuenti del regime forfetario).

Le regole per predisporre, trasmettere, ricevere e conservare le fatture elettroniche sono definite nel provvedimento n. 89757 del 30 aprile 2018 pubblicato sul sito internet dell’Agenzia delle Entrate. L’Agenzia delle entrate ha pubblicato per i contribuenti, all’interno della sezione tematica dedicata del sito internet, una nuova guida – pdf, in cui spiega come predisporre, inviare e conservare le proprie fatture.

Inoltre, l’articolo 2 del D.Lgs. n. 127 del 2015, come modificato nel tempo – in particolare dal decreto-legge n. 119 del 2018 e dalla legge di bilancio 2019 – ha disposto che, dal 1° gennaio 2020, i soggetti che effettuano le operazioni qualificate come commercio al minuto o attività assimilate (articolo 22 del DPR IVA) memorizzino elettronicamente e trasmettano telematicamente all’Agenzia delle entrate i dati relativi ai corrispettivi giornalieri (cd. scontrino elettronico). L’operatività dello scontrino elettronico è stabilita al 1° luglio 2019 per i contribuenti con volume d’affari superiore a 400.000 euro.

Il comma 1108 della legge di bilancio 2021 stabilisce che per il pagamento dell’imposta di bollo sulle fatture elettroniche e sugli altri documenti inviati attraverso il Sistema di interscambio è obbligato, in solido, il contribuente che effettua la cessione del bene o la prestazione di servizio, anche nel caso in cui la fattura è emessa da un soggetto terzo per suo conto. Da ultimo, il decreto-legge n. 73 del 2022 ha previsto l’elevazione da 250 a 5000 euro degli importi-soglia che consentono di usufruire di modalità di pagamento agevolate dell’imposta di bollo sulle fatture elettroniche.

Secondo i dati presentati dal Mef-Dipartimento finanze (Analisi statistiche sulle rilevazioni dei flussi mensili dei dati della fatturazione elettronica) nell’anno 2021 l’imponibile IVA rilevato tramite la fatturazione elettronica è cresciuto complessivamente del 24,8% rispetto al 2020. L’incremento è stato più significativo per le persone non fisiche (+25,0%) rispetto alle persone fisiche (+20,4%). I maggiori aumenti percentuali di imponibile sono stati registrati dalle costruzioni (+37,5%) e dall’attività manifatturiera (+35,7%). A livello territoriale, gli incrementi più consistenti si sono registrati in Emilia Romagna (+38,9%).

Dalle prime verifiche sugli effetti dell’introduzione della fatturazione elettronica, illustrate dall’Agenzia delle entrate nel corso dell’audizione alla VI Commissione finanze della Camera dei deputati il 24 giugno 2020, risulta che sono ascrivibili alla fatturazione elettronica effetti positivi che si attestano nell’ordine di circa 3,5 miliardi di euro. In particolare, il maggior gettito relativo all’IVA riconducibile ai versamenti spontanei dei contribuenti (non riconducibile al ciclo economico) è stato stimato in circa 2 miliardi.

Secondo i dati elaborati dall’Osservatorio partite IVA, nel corso del 2022 sono state aperte circa 501.500 nuove partite Iva ed in confronto all’anno precedente si è registrata una moderata flessione (-8,7%). La distribuzione per natura giuridica mostra che il 70% delle partite Iva è stato aperto da persone fisiche, il 22,3% da società di capitali e solo il 3,3% da società di persone. Rispetto al 2021 la diminuzione di avviamenti è generalizzata: dalle società di persone (-8,1%), alle società di capitali (-5,9%) fino alle persone fisiche (-4,9%) Riguardo alla ripartizione territoriale, il 46,5% delle nuove aperture è localizzato al Nord, il 22,3% al Centro e circa il 31% al Sud e Isole. La classificazione per settore produttivo evidenzia che, per la prima volta, le attività professionali hanno registrato il maggior numero di aperture di partite Iva (circa il 19% del totale), seguite dal commercio (18,3%) e dall’edilizia (11%). Per quanto riguarda le persone fisiche, la ripartizione per genere è relativamente stabile, con il 60,9% di aperture da parte di soggetti di sesso maschile. Il 49,6% delle nuove partite IVA è stato avviato da giovani fino a 35 anni ed il 30,5% da soggetti nella classe 36-50 anni. Lo scorso anno 239.131 soggetti hanno aderito al regime forfetario (anziché al regime fiscale ordinario), dato sostanzialmente identico al 2021; tali adesioni rappresentano il 47,7% del totale delle nuove aperture di partita Iva.

Secondo uno studio realizzato dalla Commissione europea (VAT GAP Report 2022) in termini assoluti, l’Italia ha ancora il primato dell’IVA perduta a causa di frodi, evasione ed elusione. Nel 2020 gli Stati dell’Unione europea hanno perso 93 miliardi di euro di mancata riscossione dell’Iva, di cui almeno un quarto per frode; l’Italia è stata la peggiore con una perdita di 26 miliardi di euro (comunque in miglioramento rispetto agli oltre 30 miliardi registrati nell’anno precedente), seguita dalla Francia con 14 miliardi e dalla Germania con 11 miliardi.

L’obbligo di fatturazione elettronica è stato infine esteso anche ai titolari di partita IVA in regime forfettario a partire dal 1° luglio 2022 per i soggetti che nell’anno precedente abbiano conseguito ricavi superiori a euro 25.000, e per tutti gli altri dal 1° gennaio 2024 (articolo 18 del decreto-legge n. 36 del 2022).

Con riferimento agli adempimenti IVA, si ricorda che per “esterometro” si intende l’adempimento (disciplinato dall’articolo 1 del decreto legislativo 5 agosto 2015, n. 127, da ultimo modificato per effetto dell’articolo 12 del decreto-legge 21 giugno 2022, n. 73) che impone ai soggetti passivi Iva di trasmettere telematicamente all’Agenzia delle entrate i dati relativi alle operazioni di cessione di beni e di prestazione di servizi effettuate e ricevute verso e da soggetti non stabiliti nel territorio dello Stato, con alcune specifiche eccezioni.

Sono infatti escluse dalla comunicazione le operazioni per le quali è stata emessa una bolletta doganale, quelle per le quali siano state emesse o ricevute fatture elettroniche, nonché quelle, purché di importo non superiore ad euro 5.000 per ogni singola operazione, relative ad acquisti di beni e servizi non rilevanti territorialmente ai fini Iva in Italia.

Il decreto-legge n. 73 del 2022:

– ha ampliato i casi di esonero dallo specifico obbligo di esterometro, non più richiesto per le singole operazioni di importo non superiore a 5.000 euro;

– ha differito al 1° luglio 2022 il termine a partire dal quale si applicano le sanzioni per omessa o errata trasmissione delle fatture relative alle operazioni transfrontaliere;

– ha ridotto da 15.000 a 5.000 euro l’importo-soglia per la trasmissione da parte degli intermediari all’Agenzia delle entrate di specifici dati sulle operazioni di trasferimento da o verso l’estero di mezzi di pagamento eliminando, allo stesso tempo, la necessità per l’intermediario di ricostruire quelle operazioni che, apparendo collegate fra loro come parti di un’unica operazione frazionata, potessero determinare il superamento della soglia.

ultimo aggiornamento: 14 febbraio 2023

Lo split payment è un meccanismo di scissione dei pagamenti, introdotto dall’articolo 17-ter del DPR 633 del 1972 (decreto IVA) ai sensi del comma 629 della legge 23 dicembre 2014, n. 190 (legge di stabilità 2015) che si applica alle operazioni per le quali le pubbliche amministrazioni acquirenti di beni e servizi non sono debitori d’imposta (ossia per le operazioni non assoggettate al regime di inversione contabile). in tali casi, le PA devono versare direttamente all’erario l’IVA che è stata addebitata loro dai fornitori, anziché allo stesso fornitore, scindendo quindi il pagamento del corrispettivo dal pagamento della relativa imposta.

Il meccanismo dello split payment è stato progressivamente esteso nel tempo (decreti-legge n. 50 del 2017 e 148 del 2017) ed è stato escluso (articolo 12 del decreto-legge 12 luglio 2018, n. 87) con riferimento ai compensi per prestazioni di servizi assoggettati a ritenute alla fonte ovvero per i compensi dei professionisti.

l meccanismo dell’inversione contabile o reverse charge (quinto comma dell’articolo 17 del D.P.R. n. 633 del 1972), comporta che gli obblighi relativi all’applicazione dell’IVA debbano essere adempiuti dal soggetto passivo cessionario o committente, in luogo del cedente o del prestatore.

Tale meccanismo, adottato dagli Stati membri – ai sensi della Direttiva 2006/69/CE – in deroga alla procedura normale di applicazione dell’imposta sul valore aggiunto secondo il sistema della rivalsa, mira a contrastare le frodi in particolari settori a rischio, evitando che il cessionario porti in detrazione l’imposta che il cedente non provvede a versare all’erario.

Il successivo articolo 199-bis della Direttiva IVA ha stabilito una serie di nuove fattispecie rispetto alle quali, per finalità antifrode, gli Stati membri possono decidere di applicare il meccanismo dell’inversione contabile informando previamente il Comitato IVA. Esso consente l’applicazione del meccanismo di inversione contabile cd. facoltativa fino al 31 dicembre 2026 e tale termine è stato recepito anche nella normativa nazionale (articolo 22 del decreto-legge n. 73 del 2022).

Più in dettaglio, la direttiva IVA consente agli Stati membri di avvalersi facoltativamente del meccanismo di inversione contabile per il pagamento dell’IVA su cessioni di beni e prestazioni di servizi predefinite che possono essere oggetto di frode, in particolare la frode intracomunitaria dell’operatore inadempiente (MTIC). Consente anche la misura speciale del meccanismo di reazione rapida che offre agli Stati membri, a talune condizioni rigorose, una procedura accelerata che consente l’introduzione del meccanismo di inversione contabile, ossia una risposta più adeguata ed efficace alle frodi improvvise e massicce. Si tratta di una soluzione temporanea per consentire agli Stati membri più colpiti di limitare le frodi, in attesa della conclusione dei negoziati in corso su un sistema dell’IVA nuovo e definitivo in cui le cessioni sarebbero tassate nel Paese di destinazione. Come anticipato, la direttiva (UE) 2022/890 ha prorogato la possibilità per gli Stati membri di applicare il meccanismo di inversione contabile al 31 dicembre 2026 e tale termine è stato recepito dal legislatore nazionale.

L’articolo 17, sesto comma, del D.P.R. n. 633 del 1972 riporta le categorie di beni e servizi per le quali l’Italia ha inteso far uso della deroga, cioè:

– le cessioni di telefoni cellulari (apparecchiature terminali per il servizio pubblico radiomobile terrestre di comunicazione soggette alla tassa sulle concessioni governative), con esclusione dei componenti e accessori per i telefoni cellulari;

– le cessioni di dispositivi a circuito integrato, quali microprocessori e unità centrali di elaborazione, effettuate prima della loro installazione in prodotti destinati al consumatore finale; da questa categoria vanno esclusi i computer quali beni completi e i loro accessori;

– le cessioni di console da gioco, tablet PC e laptop;

– i trasferimenti di quote di emissioni di gas a effetto serra trasferibili (articolo 3 della Direttiva 2003/87/CE);

– i trasferimenti di altre unità che possono essere utilizzate dai gestori per conformarsi alla citata Direttiva 2003/87/CE e di certificati relativi al gas e all’energia elettrica;

– le cessioni di gas e di energia elettrica a un soggetto passivo-rivenditore.

ultimo aggiornamento: 24 ottobre 2022

Il quadro giuridico dell’UE in materia di IVA è costituito principalmente dalla direttiva IVA n. 2006/112/CE (c.d. “direttiva IVA”), da direttive specifiche aggiuntive, dal regolamento di esecuzione (UE) n. 282/2011 e dal regolamento (UE) n. 904/2010 relativo alla cooperazione amministrativa e alla lotta contro la frode in materia di IVA.

Il sistema comune in materia di IVA è applicabile in generale ai beni e ai servizi acquistati e venduti ai fini dell’uso o del consumo nell’UE. Per garantire il corretto funzionamento del mercato interno e, in particolare, per evitare che la concorrenza sia falsata da disparità di aliquote a livello di fiscalità indiretta e da sistemi che conferiscano alle imprese di uno Stato membro un indebito vantaggio sulle imprese concorrenti di altri Stati membri, l’attività legislativa dell’UE mira a coordinare e armonizzare la legislazione concernente l’IVA.

La riforma del suddetto quadro normativo ha preso avvio nel 2016 quando la Commissione Juncker ha presentato un piano d’azione sull’IVA volto a delineare le iniziative chiave da intraprendere al fine di modernizzare il sistema dell’IVA per adeguarlo all’economia digitale e alle esigenze delle PMI, nonché per far fronte al divario dell’IVA (la differenza tra le entrate IVA previste e quelle effettivamente riscosse negli Stati membri) e migliorare la cooperazione amministrativa.

Negli anni successivi, sono state avanzate diverse proposte legislative, alcune delle quali già approvate, volte in particolare a modificare la citata “direttiva IVA”. Più di recente, nel luglio 2020, la Commissione von der Leyen ha anche annunciato, nel piano d’azione per una fiscalità equa e semplice, l’iniziativa “L’IVA nell’era digitale” volta ad aggiornare le norme in materia di economia collaborativa, passare a un’unica registrazione IVA nell’Unione, modernizzare gli obblighi in materia di dichiarazione IVA e agevolare la fatturazione elettronica.

Di seguito, una breve rassegna delle iniziative più importanti in materia di IVA, recentemente approvate o ancora in corso di esame (per maggiori informazioni, si può consultare la pagina dedicata della Commissione europea).

Si ricorda che nel processo legislativo UE in materia fiscale (che è definita principalmente a livello nazionale), il Parlamento europeo ha un ruolo consultivo e le decisioni devono essere prese dal Consiglio all’unanimità.

Sistema dell’IVA definitivo e riforma delle aliquote

Il principale obiettivo strategico della riforma nel settore dell’IVA è passare dall’attuale regime transitorio per l’imposizione degli scambi tra Stati membri a un regime definitivo che si baserà sul principio dell’imposizione nello Stato membro di destinazione, il che implica che i beni scambiati a livello transfrontaliero siano tassati nel Paese in cui sono consumati (il Paese di destinazione) e all’aliquota fiscale del Paese di destinazione, piuttosto che dove sono prodotti (il Paese di origine).

Le Istituzioni europee hanno optato per un approccio legislativo in due fasi. È stato già approvato un pacchetto legislativo (regolamento 2018/1541, regolamento 2018/1912 e direttiva 2018/1910) volto ad apportare “soluzioni rapide” al sistema dell’IVA attuale contenente, tra l’altro, una serie di nuove disposizioni sul concetto di soggetto passivo certificato (SPC) e i cosiddetti “principi fondamentali” del sistema dell’IVA definitivo (che figurano come modifiche dell’articolo 402 della direttiva IVA).

È, invece, ancora oggetto di negoziato la proposta di direttiva (COM(2018)329) relativa a misure tecniche dettagliate per il funzionamento del sistema dell’IVA definitivo.

Sotto un diverso profilo, la “direttiva IVA” prevede che l’aliquota normale che tutti gli Stati membri devono applicare a beni e servizi deve corrispondere almeno al 15%. Gli Stati membri possono applicare una o due aliquote ridotte non inferiori al 5% a beni o servizi specifici elencati nell’allegato III della direttiva stessa. Si applicano inoltre, a determinate condizioni, una serie di eccezioni a tali norme (ad esempio aliquote ridotte su altri beni o servizi). La direttiva prevede anche esenzioni dall’IVA, la maggior parte delle quali non gode del diritto di detrazione, come l’assistenza sanitaria, i servizi sociali e i servizi finanziari e assicurativi. Vi sono però anche esenzioni che godono del diritto di detrazione, come forniture di beni tra Stati membri o esportazioni di beni verso Paesi terzi.

La direttiva (UE) 2022/542 ha recentemente modificato la “direttiva IVA” al fine di riformare il sistema delle aliquote IVA, in particolare aggiornando l’elenco di beni e servizi per cui sono concesse aliquote IVA ridotte, quindi l’allegato III. Le modifiche saranno applicabili dal 1° gennaio 2025: gli Stati membri avranno tempo fino a fine 2024 per recepirne le disposizioni.

In concreto, gli Stati membri avranno la possibilità di avvalersi di non più di due aliquote ridotte non inferiori al 5%, un’aliquota super-ridotta inferiore al 5% e un’aliquota zero, cioè un’esenzione con diritto alla detrazione dell’IVA a monte. Il numero di articoli a cui è possibile applicare aliquote ridotte viene limitato al fine di evitare la proliferazione di aliquote ridotte.

Tra l’altro, la direttiva (UE) 2022/542 prevede anche l’eliminazione di periodi di aliquote ridotte o eccezioni applicate a prodotti con un impatto negativo sull’ambiente, come ad esempio ai combustibili fossili e ad altri beni con un impatto analogo sulle emissioni di gas a effetto serra, che cesseranno di applicarsi al più tardi dal 1o gennaio 2030 e ai pesticidi e fertilizzanti chimici, che cesseranno di applicarsi al più tardi dal 1o gennaio 2032. Concede, altresì, agli Stati membri di applicare un’aliquota ridotta in particolare a servizi di accesso a Internet, allo scopo di intervenire sulla bassa copertura di tali servizi e promuoverne lo sviluppo, a pannelli solari, biciclette elettriche e servizi di riciclaggio dei rifiuti, ritenuti beni e servizi rispettosi dell’ambiente, e a beni e servizi che favoriscono finalità di politica sociale e culturale specifiche.

Nel corso degli ultimi anni, le iniziative in materia di Iva intraprese dall’Unione hanno riguardato specifici settori o contingenze. In estrema sintesi, esse hanno riguardato il commercio elettronico, la trasmissione e lo scambio obbligatori di informazioni sui pagamenti, la semplificazione delle norme Iva per le piccole imprese e le misure adottate in occasione dell’emergenza sanitaria da Covid-19, le quali sono illustrate nel relativo focus.

ultimo aggiornamento: 24 ottobre 2022

0https://ec.europa.eu/taxation_customs/sites/taxation/files/com_2016_148_it.pdf’>https://ec.europa.eu/taxation_customs/sites/taxation/files/com_2016_148_it.pdf

Fonte/Source: https://temi.camera.it/leg19/temi/19_tl18_iva_imposte_indirette