(AGENPARL) - Roma, 16 Marzo 2023

(AGENPARL) - Roma, 16 Marzo 2023(AGENPARL) – ROMA gio 16 marzo 2023

<!– –>

<!– –>

<!– –>

tema

10 febbraio 2023

Studi – Attività produttive

Studi – Finanze

Da Industria 4.0 a Transizione 4.0

Nel corso dell’attuale legislatura, con la Legge di bilancio 2023 (L. n. 197/2022) sono state rifinanziate una serie di misure ascrivibili al cd. “Piano Transizione 4.0”, già “Piano Industria 4.0”. Tra le misure rifinanziate, la cd. “Nuova Sabatini” e il “Fondo di garanzia PMI”.

Nell’ambito dei suddetti piani, il legislatore fiscale ha introdotto misure agevolative per favorire gli investimenti e l’innovazione tecnologica, quali il cd. patent box e l’ACE – Aiuto alla crescita economica, oltre ai crediti di imposta orientati alla trasformazione 4.0 delle imprese.

Nella XVII legislatura, il 21 settembre 2016, a valle dell’Indagine conoscitiva “Industria 4.0: quale modello applicare al tessuto industriale italiano. Strumenti per favorire la digitalizzazione delle filiere industriali nazionali”, il Governo pro-tempore presentò il Piano Nazionale Industria 4.0, un programma di interventi di sostegno all’innovazione tecnologica in chiave pro-competitiva del tessuto imprenditoriale italiano.

Posto che non esiste una definizione normativa di Industria 4.0, né un elenco legislativamente predeterminato delle misure di sostegno ad essa riconducibili, sono stati ascritti dal Governo nel 2017 al Piano industria 4.0 i seguenti principali interventi legislativi:

– la riduzione di IRES dal 27,5 al 24 per cento (aliquota tuttora vigente), già disposta dall’articolo 1, comma 61 della legge n. 208/2015;

– il super e l’iper ammortamento, che consentiva la maggiorazione dei costi deducibili in relazione all’acquisto o al leasing di beni Industria 4.0, ossia beni strumentali particolarmente innovativi;

– il credito d’imposta per la ricerca, sviluppo e innovazione;

– la Patent box, ossia la detassazione dei redditi derivanti dall’uso di beni immateriali;

– l’estensione e il rafforzamento delle agevolazioni per investimenti nelle start up e PMI innovative;

– il rifinanziamento e il potenziamento della “Nuova Sabatini”, che consente alle imprese di accedere a finanziamenti agevolati per l’acquisto di beni strumentali;

– il rifinanziamento e potenziamento del Fondo di garanzia PMI;

– il potenziamento dell’ACE (aiuto alla crescita economica), agevolazione fiscale riconosciuta in relazione ad aumenti di capitale proprio per il rafforzamento patrimoniale;

– la tassazione agevolata per premi salariali di produttività.

Nel quadro degli interventi connessi al Piano, con la legge di bilancio 2017, è stato altresì previsto il finanziamento di centri di competenza ad alta specializzazione (cd. Competence Center), partenariati pubblico-privati il cui compito è quello di svolgere attività di orientamento e formazione alle imprese su tematiche Industria 4.0.

Nel 2017-2018, il Piano nazionale industria 4.0 è stato modificato in Piano nazionale Impresa 4.0, con l’introduzione, nella legge di bilancio 2018 (l. n. 205/2017), dei seguenti ulteriori interventi:

– il credito d’imposta Formazione 4.0;

– il rifinanziamento e l’implementazione dei Contratti di sviluppo e degli Accordi per l’innovazione.

Nel 2019, al Piano nazionale Impresa 4.0 è subentrato il piano Transizione 4.0, che ha portato ad una revisione di alcune misure “Industria/Impresa 4.0”, anche nell’ottica di finalizzare maggiormente detti strumenti alla promozione dell’innovazione sostenibile.

Il rafforzamento degli incentivi fiscali Transizione 4.0 è poi stato inserito nel quadro degli investimenti perseguiti dal Piano Nazionale di Ripresa e resilienza (PNRR), con l’appostamento di specifiche risorse finanziarie.

La componente M1C2, in particolare, prevede uno specifico programma di investimento finalizzato a sostenere gli incentivi fiscali Transizione 4.0, cui sono state destinate 13,38 miliardi di risorse NGEU (sovvenzioni). A tali risorse, si sono aggiunti ulteriori 5,08 miliardi di euro finanziati dal Fondo nazionale investimenti complementari (la cui funzione è appunto quella di integrare, con risorse nazionali, gli interventi del PNRR), ai sensi di quanto previsto dal D.L. n. 59/2021.

Con la legge di bilancio 2021, è stato dunque costituito un “Fondo di rotazione per l’attuazione del Next generation EU-Italia“, dotato di risorse nazionali a titolo di anticipazione rispetto ai contributi che sarebbero arrivati dalle Istituzioni europee (dopo l’approvazione del PNRR, intervenuta il 13 luglio 2021) (cfr. dossier sui profili finanziari). Le risorse del Fondo sono state utilizzate dalla medesima legge di bilancio 2021 per dare avvio da subito a taluni investimenti PNRR, tra i quali appunto il potenziamento degli incentivi fiscali Transizione 4.0.

Nei paragrafi che seguono si darà quindi indicazione delle principali misure qui citate, nella misura in cui esse hanno ancora vigenza o sono state rifinanziate nell’attuale legislatura.

ultimo aggiornamento: 24 febbraio 2023

La legge di bilancio 2020, anziché prorogare al 2020 il cd. superammortamento e iperammortamento in favore delle imprese – misure che consentivano di maggiorare, a fini fiscali, i costi sostenuti per specifiche categoria di investimenti – ha sostituito tali misure con un credito d’imposta per le spese sostenute, a titolo di investimento in beni strumentali nuovi.

Nel corso del tempo la disciplina è stata più volte modificata e integrata, in particolare dalle leggi di bilancio 2021 e 2022: tali provvedimento hanno specificato la disciplina fiscale di tali incentivi, rimodulandone altresì le percentuali di spettanza. Tali provvedimenti hanno prorogato, in misure e con tempistiche diverse, gli incentivi in parola.

audizione svoltasi presso la 6a Commissione Finanze del Senato. Con riferimento al

super- e iper-ammortamento, la Banca d’Italia ha rilevato come tali misure siano sono state introdotte all’indomani di due episodi recessivi importanti e ravvicinati – la crisi finanziaria globale e quella del debito sovrano – al termine dei quali la spesa per investimenti produttivi nel nostro paese risultava inferiore di quasi il 20 per cento rispetto al valore pre-crisi. Secondo le valutazioni della Banca d’Italia, le misure hanno fornito un impulso all’accumulazione di capitale produttivo complessivamente pari a 3,5 punti percentuali nel triennio 2016-2018. Sebbene parte dell’impatto possa aver riflesso anche un anticipo dei piani di spesa, la misura ha dato un contributo indubbiamente rilevante alla riattivazionedel ciclo economico. Nel 2016 il prodotto ha nettamente accelerato (all’1,4 per cento, dallo 0,6 dell’anno precedente) e il contributo alla crescita degli investimenti in beni diversi dalle costruzioni è quasi raddoppiato, portandosi a circa 0,7 punti percentuali (da 0,4), un valore superato in seguito solo nel 2021. Tale valutazione è corroborata anche dalle indicazioni ricavabili dai giudizi espressi nel corso degli anni dalle imprese nell’indagine sulle imprese industriali e dei servizi (Invind)e nei sondaggi congiunturali, da cui è anche emerso che la misura non ha perso di efficacia nel corso del tempo, favorendo principalmente le aziende grandi e maggiormente innovative. Nell’indagine del 2017, la quota di imprese che aveva impiegato almeno un’agevolazione per gli investimenti era aumentata a circa il 50 per cento (da poco sopra il 40 dell’anno precedente). Era inoltre salita a quasi un terzo la quota delle aziende beneficiarie secondo cui gli incentivi avrebbero determinato un incremento dell’accumulazione (erano state circa un quinto nel 2016). L’utilizzo delle agevolazioni connesse con il piano nazionale Industria 4.0 è stato più diffuso fra le aziende grandie fra quelle che già in passato indicavano di aver compiuto investimenti significativi in tecnologie digitali avanzate.

L’agevolazione riguarda tutte le imprese residenti in Italia e, con riferimento ad alcuni investimenti, anche i professionisti, anche aderenti al regime forfetario; esso spetta, alle condizioni di legge, alle imprese agricole ed alle imprese marittime. La normativa prevede alcune specifiche esclusioni legate, in sostanza, alla crisi di impresa.

La fruizione del beneficio è condizionata altresì al rispetto delle normative sulla sicurezza nei luoghi di lavoro e al corretto adempimento degli obblighi di versamento dei contributi previdenziali e assistenziali a favore dei lavoratori.

Il credito è riconosciuto con aliquota differenziata secondo la tipologia di beni oggetto dell’investimento, l’ammontare dell’investimento e l’annualità, coprendo gli investimenti in beni strumentali nuovi, ivi compresi i beni immateriali funzionali alla trasformazione tecnologica secondo il modello Industria 4.0.

Per i beni tecnologicamente avanzati materiali e immateriali, le imprese sono tenute a produrre una perizia tecnica asseverata rilasciata da un ingegnere o da un perito industriale iscritti nei rispettivi albi professionali o un attestato di conformità rilasciato da un ente di certificazione accreditato, da cui risulti che i beni possiedono caratteristiche tecniche tali da includerli nel novero delle spese agevolabili. Per i beni di costo unitario di acquisizione non superiore a 300.000 euro è sufficiente una dichiarazione resa dal legale rappresentante dell’azienda.

Di seguito si dà conto sinteticamente della struttura del credito d’imposta a legislazione vigente, in relazione alle tipologie di beni strumentali ammessi all’agevolazione.

Il regime per i beni materiali funzionali alla trasformazione tecnologica e digitale delle imprese (beni strumentali materiali cd. tecnologicamente avanzati: allegato A LDB 2017)

Per gli investimenti effettuati in beni ricompresi nell’allegato A annesso alla legge di bilancio 2017 (ovvero i beni materiali funzionali alla trasformazione tecnologica e digitale delle imprese) dal 1° gennaio 2022 e fino al 31 dicembre 2022, ovvero entro il 30 giugno 2023, a condizione che entro la data del 30 novembre 2023 (termine così prorogato dal decreto-legge n. 198 del 2022) il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione, il credito d’imposta è riconosciuto, ai sensi della legge di bilancio 2021 (legge n. 178 del 2020):

- nella misura del 40 per cento del costo per la quota di investimenti fino a 2,5 milioni di euro;

- nella misura del 20 per cento per la quota di investimenti oltre i 2,5 milioni di euro e fino a 2,5 milioni e fino a 10 milioni di euro;

- nella misura del 10 per cento del costo, per la quota di investimenti superiori a 10 milioni di euro e fino al limite massimo di costi complessivamente ammissibili, pari a 20 milioni di euro.

Per i medesimi investimenti aventi a oggetto beni ricompresi nell’allegato A, dal 1° gennaio 2023 e fino al 31 dicembre 2025, ovvero entro il 30 giugno 2026, a condizione che entro la data del 31 dicembre 2025 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione:

- nella misura del 20 per cento del costo, per la quota di investimenti fino a 2,5 milioni di euro;

- misura del 10 per cento del costo, per la quota di investimenti superiori a 2,5 milioni di euro e fino a 10 milioni di euro;

- nella misura del 5 per cento del costo, per la quota di investimenti superiori a 10 milioni e fino al limite massimo di costi complessivamente ammissibili pari a 20 milioni.

Per la quota superiore a 10 milioni di euro degli investimenti inclusi nel PNRR, diretti alla realizzazione di obiettivi di transizione ecologica individuati con decreto del Ministro dello sviluppo economico, di concerto con il Ministro della transizione ecologica e con il Ministro dell’economia e delle finanze, il credito d’imposta è riconosciuto nella misura del 5 per cento del costo fino al limite massimo di costi complessivamente ammissibili pari a 50 milioni di euro (per effetto delle modifiche apportate dalla legge di Bilancio 2022 e del cd. decreto Sostegni-ter, articolo 10 del decreto-legge n. 4 del 2022).

L’incentivo, per gli investimenti effettuati nel periodo 16 novembre 2020 – 31 dicembre 2021, (ovvero entro il 30 giugno 2022 a condizione che entro la data del 31 dicembre 2021 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione) è stato riconosciuto:

-

nella misura del 50 per cento del costo per la quota di investimenti fino a 2,5 milioni di euro;

-

nella misura del 30 per cento per la quota di investimenti oltre i 2,5 milioni di euro e fino a 10 milioni di euro;

-

nella misura del 10 per cento del costo, per la quota di investimenti superiori a 10 milioni di euro e fino al limite massimo di costi complessivamente ammissibili, pari a 20 milioni di euro.

Investimenti aventi ad oggetto beni immateriali a vocazione tecnologica (Allegato B LDB 2017)

Ai sensi della già menzionata legge di bilancio 2021, per gli investimenti aventi ad oggetto beni immateriali (software, sistemi e system integration, piattaforme e applicazioni) connessi a investimenti “Industria 4.0” (ricompresi nell’allegato B annesso alla legge di bilancio 2017 e successivamente integrato dalla legge di bilancio 2018) il credito d’imposta è riconosciuto nella misura del 20 per cento del costo, nel limite massimo di costi ammissibili pari a 1 milione di euro, fino al 31 dicembre 2023.

L’agevolazione scende al 15 per cento per gli investimenti effettuati dal 1° gennaio al 31 dicembre 2024, fermo restando il limite massimo di costi ammissibili pari a 1 milione di euro, e al 10 per cento nel 2025.

decreto-legge “crescita” (

decreto-legge n. 34 del 2019) aveva reintrodotto dal 1° aprile 2019 il cd. superammortamento, ovvero l’agevolazione che consente di maggiorare del 30 per cento, a fini fiscali, il costo di acquisizione degli investimenti in beni materiali strumentali nuovi. Il provvedimento aveva fissato un tetto di 2,5 milioni di euro agli investimenti agevolabili. L’articolo 50 del decreto-legge n. 34 del 2020 tuttavia ha prorogato dal 30 giugno 2020 al 31 dicembre 2020 il termine ultimo di efficacia del cd. superammortamento 2019, “in considerazione della situazione emergenziale COVID-19”. In precedenza, erano agevolati gli investimenti in beni materiali strumentali nuovi effettuati dal 1° aprile 2019 fino al 31 dicembre 2019, ovvero entro il 30 giugno 2020 – a condizione che, entro la data del 31 dicembre 2019, l’ordine risultasse accettato dal venditore e fosse avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione. La legge di bilancio 2019 (

legge n. 145/2018) ha prorogato al medesimo anno 2019 il cd. iperammortamento, in particolare dei beni funzionali alla trasformazione tecnologica e digitale delle imprese in chiave Industria 4.0; il beneficio è stato graduato in maniera decrescente, in funzione del volume degli investimenti. Per ulteriori informazioni si rinvia al dossier predisposto dal MEF – Dipartimento Finanze ”

Il Fisco nella legge di Bilancio 2019“.

Credito di imposta in altri beni strumentali nuovi

Il credito d’imposta è riconosciuto anche per investimenti in altri beni strumentali materiali, diversi da quelli indicati nell’Allegato A. Esso spetta nella misura del 6 per cento per gli investimenti effettuati, nel limite di 2 milione di euro, dal 1° gennaio 2022 e fino al 31 dicembre 2022, ovvero entro il 30 novembre 2023 (termine così prorogato dal decreto-legge n. 198 del 2023), a condizione che entro la data del 31 dicembre 2022 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione (ai sensi della già citata legge di bilancio 2021, n. 178 del 2020).

Per il 2021, l’incentivo spettava nella misura del 10 per cento del costo sostenuto, alle imprese che avessero effettuato fino al 31 dicembre 2021 (ovvero entro il 31 dicembre 2022, a condizione che entro la data del 31 dicembre 2021 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione):

-

investimenti in beni strumentali materiali, purché diversi dai beni materiali funzionali alla trasformazione tecnologica e digitale delle imprese secondo il modello Industria 4.0 (indicati nell’

allegato A annesso alla legge 11 dicembre 2016, n. 232), nel limite massimo di costi ammissibili pari a 2 milioni di euro; -

investimenti in beni strumentali immateriali diversi da

software, sistemi e

system integration, piattaforme e applicazioni connessi a investimenti in beni materiali Industria 4.0 (indicati nell’

allegato B annesso alla medesima legge 11 dicembre 2016, n. 232), nel limite massimo di costi ammissibili pari a 1 milione di euro.

Normativa di riferimento

A titolo ricognitivo si rammente che sull’incentivo in parola, negli ultimi anni, sono intervenuti i seguenti provvedimenti:

- la legge di bilancio 2021 (articolo 1, commi 1051-1063 e 1065 della legge n. 178 del 2020) che nel quadro dell’emergenza pandemica ha esteso fino al 31 dicembre 2022 la disciplina del credito d’imposta per gli investimenti in beni strumentali nuovi, potenziando e diversificando le aliquote agevolative, incrementando le spese ammissibili e ampliandone l’ambito applicativa;

- il decreto-legge proroga termini (articolo 3-quater del decreto-legge n. 228 del 2021) che ha esteso i termini entro cui le imprese possono fruire del credito d’imposta in beni strumentali nuovi disciplinato dalla legge di bilancio 2021;

- la legge di bilancio 2022 (articolo 1, comma 44 della legge 234 del 2021) che ha ulteriormente prorogato e rimodulato la disciplina di tale credito d’imposta occupandosi del triennio 2023-2025;

- il decreto-legge n. 4 del 2022 che ne ha perfezionato l’operatività rispetto agli obiettivi del PNRR;

- Il decreto-legge n. 50 del 2022 che ha elevato la misura del credito d’imposta per gli investimenti in beni strumentali immateriali tecnologicamente avanzati funzionali ai processi di trasformazione 4.0, effettuati nel 2022 (ovvero, a specifiche condizioni, entro il 30 giugno 2023);

- la legge di bilancio 2023 (articolo 1, comma 423 della legge n. 197 del 2022) che ha prorogato al 30 settembre 2023 il termine ultimo per effettuare gli investimenti agevolabili per cui spetta il credito di imposta riferito al 2022 (il quale si applica con aliquote differenziate in ragione delle quote di investimento effettuato), con riferimento agli investimenti in beni strumentali nuovi (beni materiali tecnologicamente avanzati), a specifiche condizioni; tale termine è stato prorogato al 30 novembre 2023 dal decreto-legge proroga termini 2022 (n. 198 del 2022). Il medesimo provvedimento ha posticipato dal 30 giugno al 30 novembre 2023 il termine ultimo per l’effettuazione di investimenti in “altri beni strumentali” nuovi (diversi dai beni strumentali, materiali e immateriali, tecnologicamente avanzati) per cui – con riferimento all’anno 2022 – spetta un credito d’imposta al 6%.

ultimo aggiornamento: 13 febbraio 2023

Nella XVIII legislatura, con la legge di bilancio 2020 (L. n. 160/2019, articolo 1, commi 198-206), è stata introdotta una nuova disciplina del credito d’imposta per investimenti in ricerca e sviluppo, in transizione ecologica, in innovazione tecnologica 4.0 e in altre attività innovative a supporto della competitività delle imprese, in sostituzione di quella previgente di cui all’articolo 3 del D.L. n. 145/2015, il cui periodo di operatività è stato fatto anticipatamente cessare all’anno 2019, in luogo del 2020.

Il credito d’imposta R&S è stato poi prorogato e modificato dalla legge di bilancio 2021 (art. 1, comma 1064 della legge n. 178/2020) e, da ultimo, dalla legge di bilancio 2022 (articolo 1, comma 45 della legge n. 234/2021).

La proroga dei benefici oltre il 2022 opera con tempistiche, misure e limiti massimi differenziati, a seconda della tipologia di investimenti. Per l’anno 2022, si è mantenuta comunque la stessa misura e lo stesso limite massimo disposto dalla legislazione previgente. In particolare:

- il credito d’imposta per investimenti in ricerca e sviluppo, è riconosciuto sino al periodo d’imposta in corso al 31 dicembre 2031, mantenendo, fino al periodo di imposta in corso al 31 dicembre 2022, la misura di fruizione già prevista, pari al 20 per cento della relativa base di calcolo e nel limite di 4 milioni di euro. Per i successivi periodi d’imposta fino al 2031, la misura è del 10 per cento della relativa base di calcolo, assunta al netto delle altre sovvenzioni o dei contributi a qualunque titolo ricevuti per le stesse spese, e nel limite di 5 milioni di euro.

- il credito d’imposta per le attività di innovazione tecnologica e di design e ideazione estetica è riconosciuto fino al periodo d’imposta 2025, mantenendo, per i periodi d’imposta 2022 e 2023, la misura del 10 per cento e prevedendo, per i periodi d’imposta 2024 e 2025, la misura del 5 per cento, fermo restando il limite annuo di 2 milioni di euro;

- per le attività di innovazione tecnologica finalizzate alla realizzazione di prodotti o processi di produzione nuovi o sostanzialmente migliorati per il raggiungimento di un obiettivo di transizione ecologica o di innovazione digitale 4.0, il credito d’imposta è riconosciuto sino al periodo d’imposta 2025: per il periodo d’imposta 2022, in misura pari al 15 per cento, nel limite di 2 milioni di euro. Per il periodo di imposta 2023 in misura del 10 per cento, nel limite massimo annuo di 4 milioni di euro e, per i periodi d’imposta 2024 e 2025, in misura pari al 5 per cento sempre nel limite di 4 milioni.

La tabella seguente espone la successione temporale delle caratteristiche del credito di imposta, con le relative percentuali differenziate a seconda dell’attività, disposta dall’articolo 1, comma 45. Come sopra indicato, la legge di bilancio mantiene, per l’anno 2022, la stessa misura e lo stesso limite massimo di fruizione disposto dalla legislazione vigente.

|

Credito d’imposta R&S&I&D |

||||||||||

|

|

Legislazione previgente |

Legge di bilancio 2022 |

||||||||

|

|

2022 |

2023 |

2024 |

2025 |

Fino al 2031 |

|||||

|

Attività |

% |

limite massimo |

% |

limite massimo |

% |

limite massimo |

% |

limite massimo |

% |

limite massimo |

|

Ricerca e sviluppo |

20 |

4 mln |

10 |

5 mln |

10 |

5 mln |

10 |

5 mln |

10 |

5 mln |

|

Innovazione tecnologica |

10 |

2 mln |

10 |

2 mln |

5 |

2 mln |

5 |

2 mln |

– |

– |

|

Innovazione tecnologica per progetti e per processi transizione ecologica innovazione digitale 4.0 |

15 |

2 mln |

10 |

4 mln |

5 |

4 mln |

5 |

4 mln |

– |

– |

|

Design e ideazione estetica e attività relative ai |

10 |

2 mln |

10 |

2 mln |

5 |

2 mln |

5 |

2 mln |

– |

– |

Il Decreto direttoriale del ministero delle imprese e del made in Italy 6 ottobre 2021 – Modello comunicazione credito d’imposta per ricerca e sviluppo, innovazione tecnologica, design e ideazione estetica.

Il D.L. n. 73/2022 (articolo 23, comma 2), convertito con modificazioni in .L. n. 122/2022, al fine di favorire la certezza operativa del credito di imposta consente alle imprese di richiedere una certificazione che attesti la qualificazione degli investimenti effettuati o da effettuare ai fini della loro classificazione nell’ambito delle attività di ricerca e sviluppo, di innovazione tecnologica e di design e innovazione estetica ammissibili al beneficio.

Per approfondimenti, si rinvia all’apposita pagina web del sito istituzionale del Ministero delle imprese e del made in Italy.

audizione svoltasi presso la 6a Commissione Finanze del Senato, ha evidenziato che l’evidenza empirica comparata disponibile per questo tipo di incentivi confermerebbe la loro efficacia in termini di aumento degli investimenti e dell’occupazione; tali effetti si manifesterebbero anche con l’aumento delle imprese che intraprendono attività in R&S. La Banca d’Italia al riguardo afferma che i crediti d’imposta per la R&S in Italia hanno aumentato significativamente la spesa in R&S delle imprese, agendo prevalentemente su quelle che già investivano in tale ambito. L’Istituto riferisce infine che le analisi empiriche suggeriscono che in Italia incentivi automatici agli investimenti privati si sono dimostrati efficaci nel promuovere l’accumulazione di capitale e l’ammodernamento dei processi produttivi nelle aree in ritardo di sviluppo e hanno sostenuto il recupero ciclico in fasi di debolezza congiunturale. In particolare, nell’esperienza italiana, il credito d’ imposta, in quanto incentivo automatico, sembrerebbe essere più efficace rispetto a sussidi diretti, con ricadute positive anche sull’occupazione.

ultimo aggiornamento: 10 febbraio 2023

La legge di bilancio 2018 (legge 27 dicembre 2017, n. 205) ha istituito e disciplinato il credito di imposta formazione 4.0, per le spese di formazione del personale dipendente finalizzate all’acquisizione o al consolidamento delle competenze nelle tecnologie rilevanti per la trasformazione tecnologica e digitale previste dal Piano nazionale Impresa 4.0. Esso oggi è finalizzato a ì sostenere le imprese nel processo di trasformazione tecnologica e digitale creando o consolidando le competenze nelle tecnologie abilitanti necessarie a realizzare il paradigma 4.0.

Il beneficio spetta in favore di ogni tipo e forma di impresa, indipendentemente dalla forma giuridica, dal settore economico in cui operano nonché dal regime contabile adottato.

La legge di bilancio 2019 (articolo 1, comma 79 della legge n. 145 del 2018) ha rimodulato il beneficio secondo la dimensione delle imprese.

Il beneficio è stato poi prorogato al 2020 dalla legge di bilancio 2020 (articolo 1, comma 210 della legge n. 160 del 2019) che ha effettuato alcune rimodulazioni del limite massimo annuale del credito, da applicarsi secondo la dimensione delle imprese.

La legge di bilancio 2021 (legge n. 178 del 2020) ha prorogato al 2022 (più precisamente, fino al periodo d’imposta in corso al 31 dicembre 2022) il beneficio del credito d’imposta formazione 4.0. Ha poi chiarito che, per il periodo in corso al 31 dicembre 2020 e fino a quello in corso al 31 dicembre 2023, ai fini della disciplina introdotta originariamente dalla legge di bilancio 2018 (dall’articolo 1, commi da 46 a 56, della legge 27 dicembre 2017, n. 205) sono ammissibili all’agevolazione solo specifici costi, compatibilmente alle categorie di aiuti compatibili con il mercato interno secondo la normativa UE.

Una complessiva rimodulazione del credito d’imposta Formazione 4.0 per le piccole e medie imprese è stata effettuata dal decreto-legge Aiuti (articolo 22 del decreto-legge n. 50 del 2022).

In particolare, la misura dell’agevolazione è stata elevata per le piccole imprese dal 50 al 70 per cento e, per le medie imprese, dal 40 al 50 per cento, con riferimento alle spese di formazione del personale dipendente volte ad acquisire o consolidare competenze nelle tecnologie rilevanti per la trasformazione tecnologica e digitale. La maggiorazione spetta a condizione che le attività formative siano erogate dai soggetti individuati con decreto del Ministro dello sviluppo economico e che i risultati relativi all’acquisizione o al consolidamento delle suddette competenze siano certificati secondo le modalità stabilite con il medesimo decreto.

Per le grandi imprese spetta nella misura dal 30% (comma 211 della legge di bilancio 2020, n. 160 del 2019).

Per quanto invece riguarda progetti di formazione avviati successivamente al 18 maggio 2022, qualora non soddisfino i suindicati requisiti, le misure del credito d’imposta sono diminuite al 40 per cento per le piccole imprese e al 35 per cento per le medie imprese.

La misura del credito d’imposta è aumentata per tutte le imprese, fermo restando i limiti massimi annuali, al 60% nel caso in cui i destinatari della formazione ammissibile rientrino nelle categorie dei lavoratori dipendenti svantaggiati o molto svantaggiati.

Sono ammissibili al credito d’imposta le spese sinteticamente elencate di seguito:

- spese di personale relative ai formatori per le ore di partecipazione alla formazione;

- costi di esercizio relativi a formatori e partecipanti alla formazione direttamente connessi al progetto di formazione, quali le spese di viaggio, i materiali e le forniture con attinenza diretta al progetto, l’ammortamento degli strumenti e delle attrezzature per la quota da riferire al loro uso esclusivo per il progetto di formazione. Sono escluse le spese di alloggio, ad eccezione delle spese di alloggio minime necessarie per i partecipanti che sono lavoratori con disabilità;

- costi dei servizi di consulenza connessi al progetto di formazione;

- spese di personale relative ai partecipanti alla formazione e le spese generali indirette (spese amministrative, locazione, spese generali) per le ore durante le quali i partecipanti hanno seguito la formazione.

Sono ammissibili anche le eventuali spese relative al personale dipendente ordinariamente occupato in uno degli ambiti aziendali individuati ex lege, che partecipi in veste di docente o tutor alle attività di formazione ammissibili.

Le attività formative devono riguardare vendite e marketing, informatica, tecniche e tecnologia di produzione.

Si rinvia al sito del Ministero delle imprese e del made in Italy per ulteriori informazioni.

ultimo aggiornamento: 13 febbraio 2023

Introdotto dalla legge di stabilità 2015 (legge n. 190 del 2014, commi 37-45), il cd. patent box è regime opzionale con tassazione agevolata sui redditi derivanti dall’utilizzo di taluni beni immateriali.

In particolare, le imprese possono optare per un regime fiscale di favore consistente nell’esclusione dal reddito, ai fini della sua tassazione, di parte dei redditi derivanti dall’utilizzazione di alcune tipologie di beni (software, brevetti industriali, disegni e modelli, nonché processi, formule e informazioni relativi ad esperienze acquisite nel campo industriale, commerciale o scientifico giuridicamente tutelabili) nonché delle plusvalenze derivanti dalla loro cessione, se il relativo corrispettivo è reinvestito.

La disciplina del patent box è stata più volte modificata nel tempo. In particolare, il decreto-legge n. 50 del 2017 ha escluso i marchi dal novero dei beni agevolabili; sono stati, invece, inclusi nel novero dei redditi che beneficiano del regime speciale anche quelli derivanti dall’utilizzo congiunto di beni immateriali, legati da vincoli di complementarietà, a specifiche condizioni di legge.

Fino al 2019, per accedere all’agevolazione, in tutte le ipotesi di utilizzo diretto del bene, il contribuente era tenuto alla preventiva sottoscrizione di un accordo con l’Agenzia delle entrate, (c.d. ruling obbligatorio), mentre, in caso di concessione in uso del bene o di plusvalenze realizzate in ambito infragruppo, l’accordo con il fisco costituiva una mera facoltà del contribuente (c.d. ruling facoltativo).

Sull’istituto è poi intervenuto il decreto Crescita (articolo 4 del decreto-legge n. 34 del 2019 (articolo 4), prevedendo una generale facoltà di autoliquidazione del relativo beneficio, dunque la possibilità per il contribuente di determinare in maniera autonoma e indicare direttamente in dichiarazione l’agevolazione spettante. In attuazione della novella, il provvedimento dell’Agenzia delle entrate del 30 luglio 2019 (Prot. n. 658445/2019) ha chiarito che l’esercizio dell’opzione per la determinazione diretta del reddito agevolabile è effettuata nella dichiarazione dei redditi relativa al periodo di imposta al quale si riferisce l’agevolazione. Si veda la sezione del sito dell’Agenzia delle entrate dedicata al patent box per i provvedimenti attuativi della disciplina agevolativa, nonché per i documenti di prassi emanati dall’amministrazione finanziaria.

Una complessiva riforma dell’istituto è stata nuovamente operata dal decreto fiscale 2021 (articolo 6 del decreto-legge n. 146 del 2021) che ha sostituito la previgente disciplina del patent box con un’agevolazione che maggiora del 90 per cento i costi di ricerca e sviluppo sostenuti in relazione ai beni immateriali giuridicamente tutelabili, consentendone così una più ampia deducibilità ai fini delle imposte sui redditi e dell’Irap. Come per il precedente patent box, la nuova disciplina è rivolta ai titolari di reddito d’impresa e secondo condizioni sostanzialmente analoghe. Si tratta di un regime opzionale, che ha durata di cinque periodi di imposta durante i quali è irrevocabile. L’opzione è rinnovabile.

L’agevolazione consiste nella maggiorazione (in origine del 90 per cento e poi elevata al 110 per cento dalla legge di bilancio 2022), ai fini delle imposte sui redditi, dei costi di ricerca e sviluppo sostenuti in relazione a specifici beni immateriali (software protetto da copyright; brevetti industriali; disegni e modelli; processi, formule e informazioni relativi a esperienze acquisite nel campo industriale, commerciale o scientifico giuridicamente tutelabili).

Condizione per usufruire dell’agevolazione è che tali beni siano utilizzati direttamente o indirettamente nello svolgimento della propria attività d’impresa. Si demanda a un provvedimento del direttore dell’Agenzia delle entrate l’individuazione delle modalità di esercizio dell’opzione. L’agevolazione si applica se i contribuenti svolgono le attività di ricerca e sviluppo – i cui costi sono agevolabili ai sensi dei commi precedenti – finalizzate alla creazione e allo sviluppo dei beni il cui costo è fiscalmente maggiorato anche mediante contratti di ricerca, stipulati con:

- società diverse da quelle che direttamente o indirettamente controllano l’impresa, ne sono controllate o sono controllate dalla stessa società che controlla l’impresa;

- ovvero con università o enti di ricerca e organismi equiparati.

Per accedere all’agevolazione è prevista la sola procedura di autoliquidazione del beneficio (il contribuente deve conservare ed esibire all’Amministrazione finanziaria idonea documentazione che ne attesti la spettanza) e, rispetto all’originario patent box, non si contempla la procedura di ruling, che esita nella sottoscrizione di un accordo con l’Agenzia delle entrate.

Come anticipato, con le modifiche della legge di bilancio 2022 (articolo 1, commi 10 e 11 della legge n. 234 del 2021) è stata elevata dal 90 al 110 per cento la maggiorazione fiscale dei costi di ricerca e sviluppo sostenuti in relazione a beni immateriali giuridicamente tutelabili e, è stato ristretto il novero dei beni agevolabili. Con riferimento alla decorrenza, la nuova disciplina si applica alle opzioni esercitate con riguardo al periodo di imposta in corso alla data della loro entrata in vigore e ai successivi periodi di imposta. Si consente inoltre ai contribuenti, per tutta la durata dell’opzione, di usufruire sia del nuovo patent box, sia del credito d’imposta per le spese di ricerca e sviluppo. Viene modificata la disciplina transitoria di passaggio dal vecchio al nuovo regime, per non obbligare al transito automatico al nuovo patent box chi abbia esercitato l’opzione per l’originario istituto, con riferimento ad anni antecedenti al 2021.

Infine, viene introdotto un meccanismo di cd. recapture in base al quale, ove le spese agevolabili siano sostenute in vista della creazione di una o più immobilizzazioni immateriali oggetto di patent box, il contribuente può usufruire della maggiorazione del 110% a decorrere dal periodo di imposta in cui l’immobilizzazione immateriale ottiene un titolo di privativa industriale.

ultimo aggiornamento: 24 febbraio 2023

Il meccanismo fiscale di Aiuto alla crescita economica – ACE è stato istituito per la prima volta dal decreto-legge n. 201 del 2011 e la relativa disciplina è stata ritoccata più volte negli anni successivi. Esso consiste nella detassazione di una parte degli incrementi del patrimonio netto, o meglio nella deduzione di un importo corrispondente al rendimento nozionale del nuovo capitale proprio. Pertanto, l’agevolazione spetta alle imprese il cui capitale proprio viene incrementato mediante conferimenti in denaro e accantonamenti di utili a riserva, allo scopo di costituire un incentivo per la patrimonializzazione delle imprese. Per il calcolo dell’importo deducibile si effettua la somma dei componenti che hanno inciso positivamente (conferimenti, utili accantonati) e negativamente (riduzioni di patrimonio con attribuzione ai soci, acquisti di partecipazioni in società controllate, acquisti di aziende o rami di aziende) sul capitale. A tale base si moltiplica un’aliquota percentuale, fissata all’1,3 per cento dalla legge di bilancio 2020.

L’agevolazione era stata abrogata dall’articolo 2, commi dall’1 all’8, del decreto legge n. 34 del 2019 e dall’articolo 1, comma 1080, della legge n. 145 del 2018 (legge di bilancio 2019); la soppressione della disciplina dell’ACE avrebbe dovuto essere sostituito con altre misure di incentivo per le imprese che reinvestono i propri utili, in particolare con l’applicazione di un’aliquota ridotta al 15 per cento per l’imposta sui redditi di impresa, da applicare agli utili destinati all’acquisto di beni strumentali e alle nuove assunzioni, cd. Mini-IRES; l’articolo 2 del decreto legge n. 34 del 2019, ha sostituito l’agevolazione IRES al 15 per cento in favore di imprese che reinvestono i propri utili o effettuano nuove assunzioni, con un diverso incentivo che prevede una progressiva riduzione dell’aliquota IRES sul reddito di impresa correlata al solo reimpiego degli utili, ma anche tale regime agevolativo è stato tuttavia abrogato dalla disposizione che prevede il ripristino dell’ACE.

La legge di bilancio 2020 (articolo 1, comma 297 della legge n. 160 del 2019) ha ripristinato l’ACE e, come accennato, ha fissato l’aliquota di calcolo di rendimento nozionale all’1,3 per cento. Il decreto-legge Sostegni-bis (n. 73 del 2020) ha temporaneamente potenziato la disciplina dell’ACE, prevedendo per i soli incrementi di capitale proprio effettuati nel corso del 2021, e fino a 5 milioni di euro, una valutazione del rendimento nozionale mediante l’applicazione di un coefficiente più elevato (15 per cento) rispetto a quello ordinario (1,3 per cento). Ha poi consentito di fruire dell’agevolazione in via anticipata sotto forma di credito d’imposta, che può essere richiesto in compensazione con F24, senza limiti d’importo, oppure richiesto a rimborso o ceduto a terzi.

ultimo aggiornamento: 29 settembre 2022

La “Nuova Sabatini ” è una misura istituita dall’articolo 2 del decreto-legge 21 giugno 2013, n. 69 (legge n. 98/2013). Nel corso della XVIII legislatura, è stata rifinanziata più volte e potenziata, in ragione del forte riscontro del settore produttivo. Costituisce uno dei principali strumenti agevolativi nazionali di sostegno alle micro, piccole e medie imprese operanti in tutti i settori, inclusi agricoltura e pesca, eccettuati il settore finanziario e assicurativo e le attività connesse all’esportazione e per gli interventi subordinati all’impiego preferenziale di prodotti interni rispetto ai prodotti di importazione.

La nuova Sabatini sostiene l’acquisto, o l’acquisizione in leasing, da parte delle micro, piccole e medie imprese (MPMI) di beni strumentali materiali – macchinari, impianti, beni strumentali d’impresa, attrezzature nuovi di fabbrica e hardware – o immateriali (software e tecnologie digitali) a uso produttivo e, in particolare, consente:

- l’accesso a finanziamenti agevolati per gli investimenti in beni strumentali, anche mediante operazioni di leasing finanziario.

Il D.L. n. 34/2019 ha incluso tra i soggetti finanziatori anche gli intermediari finanziari (iscritti all’albo di cui all’art. 106 del TUB) che statutariamente operano nei confronti delle PMI.

Ciascun finanziamento può essere assistito dalla garanzia del Fondo di garanzia per le piccole e medie imprese fino all’80% del finanziamento.

Il finanziamento deve essere:- di durata non superiore a 5 anni

- tra 20.000 euro e i 4 milioni di euro (importo così innalzato dal D.L. n. 34/2019)

- interamente utilizzato per coprire gli investimenti ammissibili.

- l’accesso ad un contributo statale in conto impianti per gli investimenti in questione, parametrato a un tasso di interesse annuo convenzionalmente assunto e pari al:

- 2,75% per gli investimenti ordinari

- 3,575% per gli investimenti in tecnologie digitali,compresi gli investimenti in big data, cloudcomputing, banda ultralarga, cybersecurity, robotica avanzata e meccatronica, realtà aumentata, manifattura 4D, Radio frequencyidentification (RFID) e in sistemi di tracciamento e pesatura dei rifiuti (investimenti in tecnologie cd. “industria 4.0”).Tale maggiorazione è stata introdotta dalla legge di bilancio 2019 (L. n.160/2019) e successivamente confermata.

Nella attuale legislatura, la misura è stata rifinanziata dalla legge di bilancio 2023 per 30 milioni di euro per l’anno 2023 e 40 milioni di euro per ciascuno degli anni dal 2024 al 2026. Inoltre, limitatamente alle iniziative con contratto di finanziamento stipulato dal 1° gennaio 2022 al 30 giugno 2023, il termine di dodici mesi per l’ultimazione degli investimenti, previsto dalle disposizioni attuative, è prorogato per ulteriori 6 mesi. E’ conseguentemente prorogato di 6 mesi anche il termine per la trasmissione della richiesta di erogazione, da effettuarsi entro 120 giorni dal termine ultimo previsto per la conclusione dell’investimento (L. n. 197/2022, articolo 1, commi 414-415).

I dati attuativi della misura sono costantemente aggiornati dal Ministero delle imprese e del made in Italy, sul suo sito istituzionale, cui si rinvia.

ultimo aggiornamento: 10 febbraio 2023

Il Fondo di garanzia per le piccole e medie imprese, istituito presso il Mediocredito Centrale S.p.A., ai sensi dell’art. 2, comma 100, lett. a), della legge n. 662 del 1996, costituisce uno dei principali strumenti di sostegno pubblico finalizzati a grantire la liquidità delle PMI.Con l’intervento del Fondo, l’impresa non ha un contributo in denaro, ma ha la concreta possibilità di ottenere finanziamenti, senza garanzie aggiuntive – e quindi senza costi di fidejussioni o polizze assicurative – sugli importi garantiti dal Fondo stesso.

Il Fondo, in via ordinaria, garantisce o contro-garantisce operazioni, aventi natura di finanziamento ovvero partecipativa, a favore di piccole e medie imprese, ad eccezione di alcune rientranti in determinati settori economici secondo la classificazione ATECO (ad es., talune attività finanziarie e assicurative).

Alla disciplina ordinaria del Fondo, si è aggiunta – in ragione della necessità di sostenere le PMI fortemente colpite dagli effetti della crisi pandemica – una disciplina speciale, straordinaria e temporanea approntata appositamente per potenziare lo strumento ed estenderne la portata, sia per ciò che attiene agli importi garantibili, che ai beneficiari finali, nell’ottica di assicurare la necessaria liquidità al tessuto imprenditoriale italiano. Il Fondo di garanzia è rientrato, in questo senso, tra le principali misure che sono state utilizzate per controbilanciare gli effetti socio-economici della crisi provocata dalla pandemia e, anche, dalla crisi energetica.

L’intervento straordinario del Fondo – introdotto in pieno periodo pandemico dall’articolo 13 del D.L. n. 23/2020 e ss. mod. e int. – è stato via via esteso, sino al 30 giugno 2022 (in linea con quanto consentito dalla disciplina europea sugli aiuti di Stato) dalla legge di bilancio 2022 (L. n. 234/2021, articolo 1, comma 54). Contestualmente, la stessa legge di bilancio ha ridimensionato l’intervento straordinario del Fondo, in una logica di un graduale phasing out dal periodo emergenziale, introducendo una disciplina transitoria, parzialmente ripristinatoria delle modalità operative ordinarie. Il periodo di operatività di questa discipina transitoria – inizialmente previsto dal 1 luglio 2022 sino al 31 dicembre 2022 – è stato prorogato di un anno, sino al 31 dicembre 2023 dalla legge di bilancio 2023 (L. n. 197/2022, articolo 1, commi 392-393).

In questo periodo di “phasing out” l’operatività del Fondo è così caratterizzata:

- l’importo massimo garantito per singola impresa è pari a 5 milioni di euro e la garanzia è concessa mediante applicazione del modello di valutazione del merito creditizio dell’impresa, con talune eccezioni. E’ infatti fatta salva l’ammissibilità alla garanzia del Fondo dei soggetti rientranti nella fascia 5 del modello di valutazione di cui alle disposizioni operative del Fondo (D.O. parte IX, lettera A, allegate al D.M. 12 febbraio 2019);

- ferme restando le maggiori coperture previste, in relazione a particolari tipologie di soggetti beneficiari, dalla disciplina attuativa del Fondo (D.M. 6 marzo 2017), la garanzia del Fondo è concessa:

- per esigenze diverse dal sostegno alla realizzazione di investimenti, nella misura massima dell’80 per cento dell’importo del finanziamento in favore delle imprese rientranti nelle fasce 3, 4 e 5 di cui al modello di valutazione e nella misura massima del 60 per cento in favore di quelle rientranti nelle fasce 1 e 2; in relazione alla riassicurazione, la misura massima del 60 per cento è riferita alla copertura del Fondo rispetto all’importo dell’operazione finanziaria sottostante, come previsto dalla disciplina attuativa del Fondo (art. 7, co. 3, D.M. 6 marzo 2017);

- per il sostegno alla realizzazione di investimenti, nella misura massima dell’80 per cento dell’operazione finanziaria in favore di tutte le imprese, indipendentemente dalla fascia di appartenenza di cui al predetto modello di valutazione.

Fondo garanzia PMI -Finanziamenti garantiti 1 luglio 2022-31 dicembre 2023

|

Periodo |

Ammontare massimo garantibile |

% massima di copertura |

Commissioni |

Valutazione |

|

1 luglio 2022 – 31 dicembre 2023 |

5 milioni |

80% per investimenti per tutti, a prescindere dalla fascia 60% per liquidità per imprese in fascia 1 e 2 del modello di valutazione del Fondo 80% per liquidità per imprese rientranti nelle fasce 3, 4 e 5 del modello di valutazione, di operazione finanziaria alle quali non si applica il modello di valutazione (start up, start-up innovative e incubatori certificati, microcredito, importo ridotto) |

SI |

SI, con ammissione |

La legge di bilancio 2023 ha anche prorogato dal 31 dicembre 2022 al 31 dicembre 2023 il termine finale di applicazione del sostegno speciale e temporaneo del Fondo di garanzia alle imprese colpite dagli effetti della crisi ucraina. Tale sostegno trova disciplina nel comma 55-bis e 55-ter della legge di bilancio 2022, come inseriti dal D.L. n. 50/2022 (L. n. 91/2022), e la sua legittimazione nel Quadro europeo temporaneo di aiuti di Stato a sostegno dell’economia a seguito dell’aggressione della Russia contro l’Ucraina (2022/C 131 I/01).

In questo ambito, la garanzia del Fondo opera su finanziamenti individuali, concessi successivamente al 16 luglio 2022, destinati a finalità di investimento o copertura dei costi del capitale di esercizio, e alle seguenti condizioni:

- per la realizzazione di investimenti, la garanzia può essere concessa nella misura massima del 90 per cento, in favore di finanziamenti finalizzati alla realizzazione di obiettivi di efficientamento o diversificazione della produzione o del consumo energetici;

- entro il limite di 5 milioni di euro, per un importo massimo del finanziamento garantito non superiore al maggiore tra i seguenti parametri:

– il 15 per cento del fatturato annuo totale medio degli ultimi tre esercizi conclusi;

– il 50 per cento dei costi sostenuti per l’energia nei dodici mesi precedenti il mese della richiesta di finanziamento inviata dall’impresa beneficiaria al finanziatore; - la garanzia è a titolo gratuito nei confronti delle imprese, localizzate in Italia, che operino in uno o più settori o sottosettori economici particolarmente colpiti, individuati all’allegato I del Quadro temporaneo europeo, nel rispetto delle condizioni di compatibilità ivi previste e dai pertinenti regolamenti «de minimis» o di esenzione per categoria

- sono escluse dalla garanzia speciale le imprese soggette alle sanzioni adottate dall’Unione europea nella misura in cui il rilascio della garanzia pregiudichi gli obiettivi delle sanzioni in questione.

Vi sono divieti di cumulo delle garanzie relative allo stesso capitale di prestito sottostante.

Fondo garanzia PMI – Sostegno speciale crisi ucraina

Sino 31 dicembre 2023

|

Periodo |

Ammontare massimo garantibile |

% massima |

Commissioni |

|

Sino 31 dicembre 2023 |

5 milioni |

90 % garanzia diretta e 100% per la riassicurazione |

gratuità intervento del Fondo |

La legge di bilancio 2023, per le predette finalità, ha rifinanziato il Fondo di 720 milioni di euro per l’anno 2023.

Si rinvia alla pagina dedicata del sito istituzionale del Fondo di garanzia PMI e alla Comunicazione del Fondo adottata a seguito della proroghe contenute nella legge di bilancio 2023.

ultimo aggiornamento: 13 febbraio 2023

Lo strumento dei contratti di Sviluppo – finalizzato al sostegno di grandi progetti di investimento nei settori industriale, turistico, commerciale, e della tutela ambientale – registra una forte risposta da parte del tessuto produttivo nazionale, con particolare riferimento alle aree del Sud del Paese, sebbene non sia esclusivamente e direttamente destinato a tali realtà territoriali. In tal senso, rientra a pieno titolo tra gli strumenti di politica di coesione economica, essendo, i contratti di sviluppo, per buona parte, finanziati attraverso le risorse dei Fondi strutturali europei, PON Competitività, e del Fondo per lo sviluppo e la coesione, con i relativi vincoli territoriali per esse previsti (80% Mezzogiorno e 20% Centro-Nord).

Il contratto di sviluppo è anche uno degli strumenti privilegiati per l’attuazione degli investimenti del PNRR, e, per tale motivo, la relativa disciplina attuativa, è stata rivista nell’ultimo anno della XVIII legislatura.

La misura è stata introdotta dall’art. 43 del decreto-legge n. 112/2008 in funzione di semplificazione degli strumenti di attrazione degli investimenti e di sviluppo d’impresa ed è divenuta operativa dal 2011.

L’articolo 43 ha affidato all’ Agenzia nazionale per l’attrazione degli investimenti e lo sviluppo d’impresa S.p.a. – INVITALIA le funzioni relative alla gestione dell’intervento, comprese quelle relative alla ricezione, alla valutazione ed all’approvazione della domanda di agevolazione concessa alle imprese, alla stipula del relativo contratto di ammissione, all’erogazione, al controllo ed al monitoraggio dell’agevolazione stessa.

Lo strumento è stato riformato ai sensi di quanto previsto dall’articolo 3 del D.L. n. 69/2013 (L. n. 98/2013). In attuazione, è stato adottato il D.M. 14 febbraio 2014 e il D.M. 9 dicembre 2014, che ha adeguato la disciplina della misura alla normativa sugli aiuti di Stato di cui al Regolamento generale di esenzione per categoria (di determinate tipologie di aiuti dall’obbligo di notifica preventiva alla Commissione UE), cd. GBER (General Block Exempion Regulation), Regolamento 651/2014/UE, la cui efficacia è stata prorogata al 31 dicembre 2023.

La disciplina contenuta nel D.M. 9 dicembre 2014 è stata modificata ed integrata dal D.M 2 novembre 2021, che ha introdotto nuovi requisiti volti a valutare la rilevanza strategica dei programmi di sviluppo finanziati.

Negli ultimi anni, lo strumento è stato considerevolmente potenziato anche quanto a risorse finanziarie, per le quali si rinvia all’apposita pagina del sito istituzionale del Ministero dello sviluppo economico, in cui sono riepilogate le risorse assegnate, non solo con legge.

Nell’attuale legislatura, la legge di bilancio 2023 ?rifinanzia i contratti di sviluppo per:

a) 160 milioni di euro per ciascuno degli anni dal 2023 al 2027 e 240 milioni per ciascuno degli anni dal 2028 al 2037 destinando le relative risorse ai programmi di sviluppo industriale, compresi i programmi riguardanti l’attività di trasformazione e commercializzazione di prodotti agricoli, e ai programmi di sviluppo per la tutela ambientale;

b) 40 milioni per ciascuno degli anni dal 2023 al 2027 e 60 milioni per ciascuno degli anni dal 2028 al 2037 per i programmi di sviluppo di attività turistiche,

c) 100 mila euro per l’anno 2023 e 500 mila euro per ciascuno degli anni 2024 e 2025 per il progetto di risanamento e riconversione delle centrali a carbone di Cerano a Brindisi e di Torrevaldaliga Nord a Civitavecchia.

Il Ministero delle imprese e del Made in Italy può impartire ad INVITALIA, soggetto gestore, direttive specifiche per l’utilizzo delle predette risorse, al fine di sostenere la realizzazione di particolari finalità (L. n. 197/2022, articolo 1, commi 389-390)

ultimo aggiornamento: 13 febbraio 2023

Il Decreto direttoriale del MISE 29 gennaio 2018 ha definito le condizioni, i criteri e le modalità di finanziamento dei centri di competenza ad alta specializzazione, nella forma del partenariato pubblico-privato. Il 24 maggio 2018 è stato completato l’esame e la valutazione delle domande pervenute per la costituzione dei Competence Center su tematiche Industria 4.0.

Gli otto centri che sono stati selezionati sono:

- CIM 4.0 – Competence Industry Manufacturing 4.0

- Made – Competence Center Industria 4.0

- BI-REX – Big data Innovation-Research EXcellence

- ARTES 4.0 – Industry 4.0 Competence Center on Advanced Robotics and enabling digital TEchnologies & Systems 4.0

- SMACT Competence Center

- MedITech Competence Center I 4.0

- START 4.0– Sicurezza e ottimizzazione delle Infrastrutture Strategiche Industria 4.0

- CYBER 4.0 – Cybersecurity Competence Center

Nel PNRR è previsto uno specifico investimento destinato al potenziamento e all’estensione tematica e territoriale dei centri di trasferimento tecnologico per segmenti di industria , che viene finanziato con 350 milioni di euro di risorse NGEU. La misura ha l’obiettivo di sostenere una rete di 60 centri incaricati dello sviluppo di progettualità, dell’erogazione alle imprese di servizi tecnologici avanzati e di servizi innovativi e qualificanti di trasferimento tecnologico. Si prospetta un aumento del valore del servizio di trasferimento tecnologico pari al 140 per cento (M4C2-I.2.3-13-15 – Traguardo: T4 2025).

ultimo aggiornamento: 13 febbraio 2023

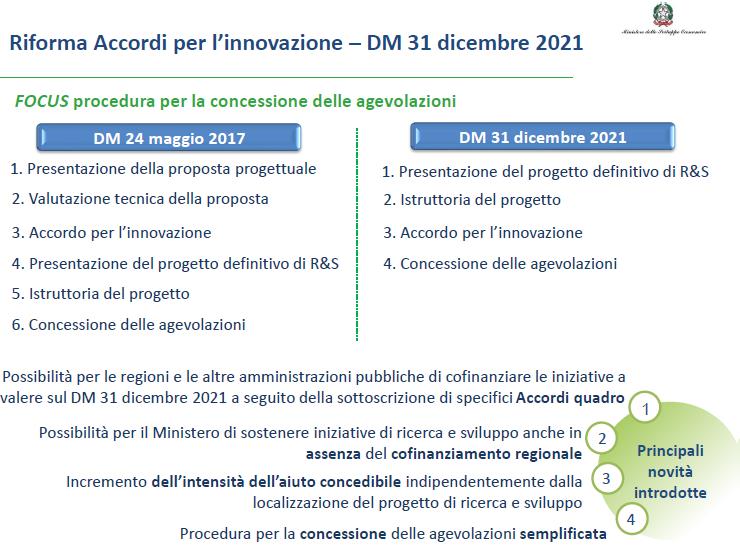

Gli “Accordi per l’innovazione” sono finalizzati alla realizzazione di progetti di ricerca e sviluppo di rilevanza strategica per il sistema produttivo e sono sottoscritti dal Ministero delle imprese e del made in italy con le regioni, le province autonome, le altre amministrazioni pubbliche eventualmente interessate e le imprese proponenti. Le imprese che stipulano l’accordo godono di benefici finanziati dalle amministrazioni sottoscrittrici. In generale, lo strumento “Accordi per l’innovazione” e la procedura negoziale che ne costituisce il presupposto hanno suscitato grande interesse nei soggetti coinvolti, con una risposta del mondo delle imprese via via crescente.

Si tratta di un regime di aiuti indirizzato a sostenere inziative di grande dimensione riguardanti la ricerca, la sperimentazione e l’adozione di soluzioni innovative di alto profilo e rilevante impatto tecnologico, in grado di incidere sulla competitività delle imprese.

La misura è stata istituita con decreto ministeriale 1 aprile 2015, a valere sulle risorse e in base alla disciplina del Fondo per la crescita sostenibile, con il cofinanziamento delle risorse dei fondi strutturali europei. II successivo decreto ministeriale 24 maggio 2017 – che costituisce il quadro normativo di riferimento degli Accordi per l’Innovazione – ha ridefinito le procedure per la concessione ed erogazione delle agevolazioni. Il decreto ministeriale 5 marzo 2018, rivolto ai progetti di ricerca e sviluppo promossi nell’ambito delle aree tecnologiche “Agrifood”, “Fabbrica intelligente” e “Scienze della vita”, coerenti con la Strategia nazionale di specializzazione intelligente, approvata dalla Commissione europea nell’aprile del 2016, al Capo II, ha poi previsto che le agevolazioni potessero essere concesse secondo la procedura negoziale, ai sensi dell’art. 6 del D.lgs. n. 123/1998 e del citato D.M. del 2017. Il decreto ministeriale 2 agosto 2019, tenuto conto della necessità di continuare a sostenere lo sviluppo di specifici ambiti territoriali o settoriali e di ridurre il rischio di fuoriuscita di imprese di rilevanti dimensioni da comparti strategici ha definito l’intervento agevolativo in continuità con il precedente bando nelle aree tecnologiche “Fabbrica intelligente”, “Agrifood”, “Scienze della vita” e “Calcolo ad alte prestazioni”. Dall’anno 2015 all’anno 2021, sono state destinate all’intervento risorse complessive pari a 1,7 miliardi di euro, interamente utilizzate.

Con il Decreto ministeriale 31 dicembre 2021 sono state ridefinite le procedure per la concessione ed erogazione delle agevolazioni previste dal D.M. 24 maggio 2017. La finalità della riforma è stata quella di semplificare e di rendere più fruibile l’aiuto, anche alla luce del fatto che gli Accordi per l’innovazione sono stati rifinanziati, con risorse compessivamente pari a 1 miliardo nel periodo 2021-2025, a valere sul Piano nazionale per gli investimenti complementari al PNRR (PNC) (art. 1, co. 7 D.L. n. 59/2021). Il rifinanziamento del PNC si pone in un rapporto di complementarietà e sinergia con la strategia del PNRR, Missione 4 “Istruzione e ricerca” Componente 2 “Dalla ricerca all’impresa” diretta a rafforzare la ricerca e favorire la diffusione di modelli innovativi per la ricerca di base ed applicata tra università e imprese. Le risorse del PNC sono state allocate sul Fondo crescita sostenibile (cap.7483/pg.12/MIMIT e contabilità speciale n. 1726).

La Tabella che segue, predisposta dal MIMIT, riassume i principali punti della riforma del dicembre 2021. Per una analisi più dettagliata si rinvia alla scheda ricostruttiva del Ministero.

Il Decreto 31 dicembre 2021 ha quindi reso disponibili per la concessione delle agevolazioni le risorse provenienti dal PNC, pari come detto pari a 1 miliardo di euro, tramite l’apertura di due sportelli agevolativi . Per ciascuno degli sportelli è stato destinato un ammontare pari a 500 milioni di euro. Le risorse finanziarie destinate al primo sportello agevolativo sono state poi integrate di ulteriori 591,31 milioni di euro con D.M. 25 maggio 2022. Si rinvia più diffusamente alla pagina dedicata del sito istituzionale del MIMIT. Il secondo sportello è stato aperto il 31 gennaio 2023 e, con decreto direttoriale del 17 febbraio 2023, è stata approvata la graduatoria. Si rinvia alla pagina dedicata del sito istituzionale MIMIT.

Possono beneficiare delle agevolazioni le imprese di qualsiasi dimensione, con almeno due bilanci approvati, che esercitano attività industriali, agroindustriali, artigiane o di servizi all’industria (attività di cui all’art. 2195 del codice civile, numeri 1, 3 e 5), nonché attività di ricerca.

I progetti devono riguardare attività di ricerca industriale e di sviluppo sperimentale finalizzate alla realizzazione di nuovi prodotti, processi o servizi o al notevole miglioramento di prodotti, processi o servizi esistenti, tramite lo sviluppo delle tecnologie abilitanti fondamentali (KETs) nell’ambito delle seguenti aree di intervento riconducibili al secondo Pilastro del Programma quadro di ricerca e innovazione “Orizzonte Europa”, di cui al Regolamento (UE) 2021/695 del Parlamento europeo e del Consiglio del 28 aprile 2021:

- Tecnologie di fabbricazione

- Tecnologie digitali fondamentali, comprese le tecnologie quantistiche

- Tecnologie abilitanti emergenti

- Materiali avanzati

- Intelligenza artificiale e robotica

- Industrie circolari

- Industria pulita a basse emissioni di carbonio

- Malattie rare e non trasmissibili

- Impianti industriali nella transizione energetica

- Competitività industriale nel settore dei trasporti

- Mobilità e trasporti puliti, sicuri e accessibili

- Mobilità intelligente

- Stoccaggio dell’energia

- Sistemi alimentari

- Sistemi di bioinnovazione nella bioeconomia dell’Unione

- Sistemi circolari

I progetti di ricerca e sviluppo devono:

– prevedere spese e costi ammissibili non inferiori a 5 milioni di euro,

– avere una durata non superiore a 36 mesi,

– essere avviati successivamente alla presentazione della domanda di agevolazioni al Ministero.

Le agevolazioni sono concesse nella forma del contributo diretto alla spesa e, eventualmente, del finanziamento agevolato a valere sulle risorse messe a disposizione dalle amministrazioni sottoscrittrici dell’Accordo per l’innovazione, nel rispetto dei seguenti limiti e criteri:

- il limite massimo dell’intensità d’aiuto delle agevolazioni concedibili è pari al 50% dei costi ammissibili di ricerca industriale e al 25% dei costi ammissibili di sviluppo sperimentale;

- il finanziamento agevolato, qualora richiesto, è concedibile esclusivamente alle imprese, nel limite del 20% del totale dei costi ammissibili di progetto.

Nel caso in cui il progetto sia realizzato in forma congiunta attraverso una collaborazione effettiva tra almeno una impresa e uno o più Organismi di ricerca, il Ministero riconosce a ciascuno dei soggetti proponenti, nel limite dell’intensità massima di aiuto stabilita dall’articolo 25, paragrafo 6, del Regolamento (UE) 651/2014 (GBER), una maggiorazione del contributo diretto fino a 10 punti percentuali per le piccole e medie imprese e gli Organismi di ricerca e fino a 5 punti percentuali per le grandi imprese.

Fermo restando l’ammontare massimo delle agevolazioni, le regioni e le altre amministrazioni pubbliche possono cofinanziare l’Accordo per l’innovazione mettendo a disposizione le risorse finanziarie necessarie alla concessione di un contributo diretto alla spesa ovvero, in alternativa, di un finanziamento agevolato, per una percentuale almeno pari al 5% dei costi e delle spese ammissibili complessivi

Il soggetto gestore della misura è un raggruppamento temporaneo di imprese costituitosi con atto del 20 e 21 dicembre 2021, con mandataria la Banca del Mezzogiorno-Mediocredito Centrale S.p.a., a cui sono affidati gli adempimenti tecnici ed amministrativi riguardanti l’istruttoria delle proposte progettuali, l’erogazione delle agevolazioni, l’esecuzione di monitoraggi, ispezioni e controlli.

ultimo aggiornamento: 6 marzo 2023

Si rammenta che, ai sensi della legge di stabilità 2016 (articolo 1, comma 182, della legge n. 208 del 2015). salva espressa rinuncia scritta del prestatore di lavoro, sono soggetti a una tassazione di vantaggio, consistente nell’applicazione di una imposta sostitutiva dell’Irpef e delle relative addizionali sui premi di risultato di ammontare variabile la cui corresponsione sia legata ad incrementi di produttività, redditività, qualità, efficienza ed innovazione, misurabili e verificabili sulla base di criteri definiti con decreto ministeriale, nonché le somme erogate sotto forma di partecipazione agli utili dell’impresa.

Tali somme sono sottoposte a tassazione agevolata entro il limite di importo complessivo di 3.000 euro lordi (innalzato a 4 mila euro se l’azienda coinvolge pariteticamente i lavoratori nella organizzazione del lavoro).

Tali disposizioni trovano applicazione per il settore privato e con riferimento ai titolari di reddito di lavoro dipendente di importo non superiore, nell’anno precedente quello di percezione delle somme agevolabili, a euro 80.000. Le somme e i valori erogati devono essere erogati in esecuzione dei contratti aziendali o territoriali. In attuazione di quanto disposto dalla normativa di rango primario è stato emanato il D.M. 25 marzo 2016.

La legge di bilancio 2023 (articolo 1, comma 53 della legge n. 197 del 2022) ha ridotto l’aliquota dell’imposta sostitutiva al 5 per cento (in luogo del 10 per cento) con riferimento ai premi e alle somme erogati nell’anno 2023.

ultimo aggiornamento: 6 marzo 2023

<!–

- –>

21221https://www.lavoro.gov.it/documenti-e-norme/normative/Documents/2016/Decreto-Interministeriale-25-marzo-2016.pdf’>https://www.lavoro.gov.it/documenti-e-norme/normative/Documents/2016/Decreto-Interministeriale-25-marzo-2016.pdf

Fonte/Source: https://temi.camera.it/leg19/temi/19_tl18_indagine_conoscitiva_industria_4_0_d